中央银行会计核算集中至中心支行后,人民银行县支行网点存在着会计核算职能萎缩、风险防范意识弱化、会计核算管理效果不佳等问题。为有效规避县支行会计核算风险,亟需对其会计核算体制进行改革,将县支行会计核算业务上收中心支行不失为一种好操作、成本低的可行性方案。基于县级支行职能建设及强化金融服务和风险防范方面的考虑,我们认为县支行会计核算业务上收应按照循序渐进的原则进行,设库支行会计业务上收存在制度和操作上的障碍。本文通过解剖辖内洞口县支行会计核算业务,仅就不设库县支行会计核算业务上收中心支行可行性进行研究和探讨。

1 当前县支行会计核算业务状况及存在问题

1.1 县支行网点业务量小,操作风险较突出。

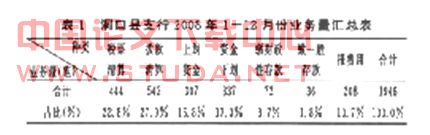

现行中央银行会计集中核算系统(简称abs)模式下,伴随人民银行县支行业务库和发行库的逐步撤并,其业务量大幅萎缩。以洞口县为例,县支行网点会计核算业务主要包括转账支票、电汇、缴财政性存款、国库同城票据交换资金划账凭证(税票、拨款用凭证,2008年9月1日启用该凭证)、同城差额记账、贷差上划、支付系统来账(资金汇划补充凭证)、人行报费用、表外业务等。从洞口县支行2008年1-12月份业务量统计结果看,每个县支行的日均业务量为7.54笔,个别工作日甚至不发生业务,业务量较大的工作日一般也不超过30笔业务(仅指报费用当日业务)。(见表1)

县支行会计核算业务量的急剧下降极易产生操作风险:一是业务人员放松对会计核算业务技能的学习,可能会由于不熟悉业务而延误或错误操作,带来资金风险;二是随着县支行网点日常会计核算业务的减少,业务人员对会计核算关注度降低,容易出现由于疏忽大意漏记账务的现象;三是因网点不在同一区域造成的风险,如资金通过大额支付汇划,网点柜录入,将原始凭证扫描发送中支联行柜核对后,由中支联行柜发送出去,这样通过简单扫描,普通电子邮件传递,存在极大的人为通过电脑进行仿造或克隆的可能性,而原始凭证则因为传递时效的因素,通常要t+2日方能由中支事后监督中心进行核查,构成较大的风险。WWw.11665.CoM

1.2 县支行风险防范能力弱化。

实行集中核算后,县支行会计核算职能萎缩,业务处理简单化,风险防范意识淡化,对各项内控制度的重视程度降低。同时,由于会计核算账簿等资料集中存放在中心支行,对县支行会计核算的现场检查仅仅是查看各类登记簿、系统设置等,缺乏与账簿的相互核对,不易于及时发现风险,会计监督检查效果不佳。如吉林省人行梨树县支行发生的会计人员盗用重要空白凭证,骗取农村信用社190万元资金的案件,典型地暴露了当前县支行会计核算管理中存在的风险隐患。

1.3 会计核算岗位设置弹性小,现有会计核算人员素质达不到要求。

虽然目前县支行会计核算业务量很小,但要完成会计核算的各项工作,仍至少需配备三名会计核算人员。而有的县支行在会计核算集中后,对会计人员进行了调整,将业务素质、思想素质较好的会计人员调至其它岗位,导致现有会计核算人员思想不稳定,工作懈怠,业务水平不高。另外,县支行会计核算人员年龄老化现象严重,以洞口县支行为例, 40岁以上会计人员占71.43%。这种会计核算人员现状很难满足会计核算电子化对人员素质的要求。

2 县支行会计核算业务上收中心支行的可行性

2.1 目前已具备核算业务上收的基本条件。

以洞口县支行为例,一是无发行库;二是由于交通日益发达,支行与中支交通素缩短在一小时车程以内;三是辖内商业银行已实行会计核算扁平化管理;四是abs的顺利运行,给县支行会计核算业务上收提供了灵活的系统性支持。

2.2 核算业务上收后会计账务处理的可行性。

在集中核算模式下,县支行只是核算中心的一个营业网点,县支行各项会计核算业务上收后,可以将上收网点的业务集中到中心支行营业网点(或其他设库支行)来处理:

(1)被上收核算业务行所在地的政策性银行(洞口县仅有农业发展银行),其业务目前日常已趋于无业务状态,若有业务发生可由其管辖行统一办理;也可在中支营业室开设准备金存款账户办理业务(一般不必要)。

(2)被上收核算业务行所在地的国有商业银行(主要是工、农、中、建四大国有商行)由其管辖行办理清算业务,财政性存款的缴存也可由其管辖行统一办理;也可在中支营业室开设准备金存款账户和财政性存款缴存账户办理业务。

(3)被上收核算业务行所在地的地方性金融机构(商业银行、合作银行、城乡信用社等)办理清算业务,缴存款业务可在中支营业室开设准备金存款等账户办理业务;也可在其他设库支行开立账户办理相关业务。

以洞口农村合作银行(简称农合行)为例,其日常业务主要有:现金业务,税款及拨款清算业务,缴存款业务,资金拆借业务等。目前洞口农合行在就近设库支行人行武冈市支行已开设准备金存款账户用于办理日常现金头寸业务,若洞口县支行会计核算业务上收后,其可在武冈支行进行现金业务,缴存款业务(每月三次)、资金拆借业务等办理。税款及拨款清算业务可在中支营业室开设准备金存款账户办理。据了解,其自身资金拆借业务,待全省联社系统联网后即可解决。

(4)被上收核算业务行所在地的邮政储蓄银行可在中支营业室开设账户用于资金划转,也可在其他设库支行开立账户办理相关业务。目前洞口邮政储蓄银行在人行武冈市支行已开设准备金存款账户用于办理日常现金头寸业务,其在洞口县支行的账户余额仅为3万元左右,平常已无业务发生,该账户实际意义不太,已名存实亡。

(5)被上收核算业务行所在地人行自身财务核算,实际上县支行早已执行报账制,若县支行会计核算业务上收后,完全可收中心支行营业室统一办理。

2.3 充分考虑县支行会计核算业务上收后中支国库业务处理承受能力的可行性。

(1)税款缴纳入库及退库业务。县支库与中心支库通过内部往来科目进行资金的划转。县支行与金融机构只存在传递税票,金融机构可通过过渡户进行税款资金的集约划转。退库时,反之亦然。

(2)财政拨款业务。拨款业务通常在每月的固定几天集中拨付,因此集中拨付时的中支国库科工作量会成倍增加,以洞口县为例,集中拨款时日平均180笔以上,若仅以全市七县计,工作量则超过1260笔业务增量,对于此问题,可以采取“集约拨款”形式加以解决。即,对每笔单位拨款,可以按其开户银行分别进行归集,以拨款合计金额进行资金划转至“会计集中核算中心”账户,另附拨款资金明细清单即可。因为目前每一笔不同单位的拨款资金划转至其在金融机构的银行账户,实际进入的是地方“会计集中核算中心”统一账户。这样,以洞口县七家金融机构计,全市则有49家金融机构,1260多笔拨款业务增量则可简化为最多49笔,中支国库科业务处理即可承受。

3 县行会计核算业务上收应注意的事项

3.1 明确县支行会计核算业务上收的目标和原则

(1)县支行会计核算业务上收的目标:一要提高会计核算质量、减少会计风险点、切实增强防范会计联行资金风险的能力;二要合理配置基层人行的人力资源、降低会计管理和运营成本,达到实行会计管理扁平化的目的;三要优化岗位设制,提高工作效率。

(2)县支行会计核算业务上收应坚持以下原则:一是采取先试点后视情况分步推广的方式;二是要求以省级中心支行组织指导,中心支行具体实施;三是不影响银行业金融机构会计业务处理,兼顾风险防范与金融服务,确保资金清算安全。

3.2 做好会计核算业务上收的各项应急准备

(1)中心支行与各县支行交接的各类资料均需统一造册,并建立严格的交接签收制度。中心支行应保留全部会计核算业务上收的有关资料,并编制目录装订成册,按有关规定作为会计档案保管。

(2)事后监督部门应加强对会计核算业务上收前后的会计业务监督工作,确保在监督资料全部送达后的一个工作日内完成监督工作,及时向前台反映监督中发现的问题,确保会计核算业务上收的顺利开展。

(3)县支行会计核算业务上收后,若发现涉及以前县行网点的会计核算差错、会计业务调整等,通知中心支行会计财务部门,由其通知县支行会计部门,经原经办人员确认后,由中心支行营业室综合柜调整。

(4)封存的设备应由县支行会计部门科技人员共同加强维护和管理,确保网络设备的通畅和正常,保证各业务系统的随时运行;同时保管好封存的系统超级用户口令、操作员口令、操作手册等资料,以备随时启用。

3.3 正确定位县支行会计职能,及时引导县支行实现会计工作重心转移。

(1)消除影响,化解风险。应及时消除核算业务上收后的负面影响。核算业务上收的不利因素有:一是县域金融机构不在人民银行县支行开户,县支行将失去了解监控当地金融机构资金头寸的有效手段,对金融机构的会计管理也将失去会计核算系统的支撑。二是由于业务回单传递、内外对账空间距离拉大,金融机构账务凭证传递、资金划转、入账及对账时效等方面都将受到一定影响。三是核算业务上收初期,业务不熟悉或者习惯做法等因素,容易造成核算差错。对上述不利因素,县支行应予高度重视,并切实有效措施进行防范化解。

(2)持续履职,加强管理。应继续发挥县支行的会计管理职能。会计核算业务上收中心支行后,虽然县支行会计部门已不再具备会计核算职能,但在会计管理组织形式下,县支行会计部门仍然是一级会计机构,承担相应的会计管理职能,负责县支行内部会计财务管理及对辖内金融机构的会计、结算、银行账户管理。因此,应采取有效措施,进一步发挥脱离实际操作的县支行会计结算管理职能。

(3)资源整合,重心转移。业务上收后,县支行可加强会计人员整合,科学调配人力资源,提高工作效率,节约运营成本,为进一步推行会计核算的扁平化管理奠定扎实的基础。同时,切实提高会计财务管理水平。要进一步加强账户管理,抓好非现金支付工具的推广和使用,不断提高辖区支付结算服务水平;进一步加强反洗钱工作,严厉打击各种洗钱犯罪行为;教育广大会计人员积极适应业务发展需要,尽快转移工作重心,实现由操作型向管理型员工的转变。