���Ĺؼ��ʣ���ҵ���з��չ������ͻ����ŷ������б����

������������ժҪ���ͻ����÷�������ҵ���з��չ����Ļ����������չ�������ҵ����ȡ�þ�Ӫ�ɹ��Ĺؼ��������ö�Ԫͳ���е��б����Ϊ������̽�����й��������������ȱʧ�Ĵ��£����ʵ�ֶ�����ҵ���пͻ��������ŵ��ۺ����ۡ�

����һ����ҵ��������������״

�������÷�������ҵ���п�չҵ������һֱ���������е�ҵ�����÷����ǵ������о�Ӫ���ѵ���Ҫԭ���ر��Ǿ�����80�������ȫ���̺ͽ����г������ļӾ磬����ҵ�����ʶ���������÷�������ҵ���о�Ӫ�������ٵ�ͷ����Ҫ���⣬�� 1988�꡶������Э�顷��̨�Ĵ����£�������������÷������۷���ķ����ϲ��ϵõ���չ�����ඨ�����������������Լ����������������ⷽ��õ��˳�ֵ����á���Ҫ�����۷�����Ҫ�ط���������������ۺϷ���������Ԫͳ�Ʒ���ģ�͡���η�������ģ�����ӷ���ģ�����ַ���ģ���ۺ��б�

�����¹�����չ�˾���ͷ������������к͵¹���������Э����������۵ķ������������˶�Ԫͳ�Ʒ��������������������б����Ϊ���������������������о��ڹ����о��Ļ����ϣ�����й�ʵ�������������Ԫͳ�Ʒ���ģ�͡�

����������ָ����������ѡȡ

�����¹��������й��õ����õ�һ����Ҫǰ�����й���ҵ�걨����͵¹��걨�пɱ��ԣ�Ϊ�˱��о�ѡ�����й��ĺ�����ҵ��Ϊ�о�������ҵ����������������һ���й���ҵ���е��Ϻ����С�����������ҵ�ڹ���ʱ���ʽϺõ���ҵ�����ܵ����ҹ�����֧�֣����Ե��о���Ϊֹ��û�г���������ҵ���˵����������21�����Ż����ϸ���ҵ����ЩԤ���ڽ����ܿ��ܲ������˵���ҵ������ 36����ҵ������������ҵ��Ԥ���ڽ������нϺõķ�չ������4�����ڹ�ģ̫������ų����о���Χ֮�⡣wWw.11665.COM

�������ڶ�����ҵ����ҵ��ռ�ҹ����д���ҵ��ĺܴ֣��ͻ����ŷ�����Ҫ���ڶ��ڴ���ҵ�����г���ҵ�����аѷ����ص���ڴ������漰����Ŀ�����Ժ����������й�ҵ���ʱ�����Ϊһ�꣬������Ҫ���Ԥ��ʱ��Ϊһ�����ڣ�������ǰ��о���ʱ���ȶ�Ϊһ�ꡣ�������п��Եõ���ҵ�±�����˱��о���һ��ǰ������ǰ�͵��µ�����Ϊ�о�������������ͨ���о��õ������ܹ��ڶʱ��ǰ�õ��йص�Ԥ�⡣�����ʱ��������ȱʧ����ͨ����ǰһ�������ݵĵ����õ���Ӧ���ݡ�

��������ѡ��Ļ�������ҵ����������ۣ������ʲ��ṹ�������ԡ���Ӫ������ӯ���Ժ������ʵ���������ָ�꣬���ݵ¹�������ҵ���еľ��飬���а����¹������ڵ¹������Լ����й����еľ�����ڸ�����ҵ�������������۷���ľ��飬�òο����й����ϵĻ����ϣ���������������������ҵ�Ŀ�������������ģ�͡�

��������ѡ����Ǹ������ڹ��������б�ʹ�õ�Ƶ�ʺ��й����飬��ѡ���ʱ��Ҳ���ǵ����صĴ����ԡ����ݸ��������ʲ���ծ�ṹ���У����أ����ʲ����豸�ʲ������ڸ�ծ�;��ʲ���16��22��9��22��9[11���а��ף����о��ʲ��Ǿ���������������ҵ�Ĺ�ģ���ڱ��о���Ϊ���ų���ҵ��ģ��Ӱ�죬���Բ����Ǿ��ʱ����ָ�ꡣ�����й�����������ԣ���Ȼ��ĿǰΪֹ���л�û�п��������ʲ�������أ������Ļ��DZ��뿼��������ء��������Ϸ������ʲ���ծ��ṹ���У������ʱ��ʡ��豸�ʲ������ڸ�ծ�������ʲ����DZ�ѡ����ָ�ꡣ

����������ҵ֧���������������Ծ����ģ���������������ҵ���������е�һ�����ء����������������ص�ʹ��Ƶ�����������ʲ��������ʲ���(�����ʲ�һ���)�������ʲ����ֽ��������۶��Լ��ֽ�����ծ������ 16��22��14��22��8��11��10��11����ǰé��ǰ������ָ���������ͬ������ѡ�������ʲ��������ʲ�Ϊ����������ͳ�Ʒ�������һ�����ڣ�����ծ���ڶ��о�����Ҫ�����ֽ���ָ��������ѡ�������ֵָ���ֽ��������۶��Ȼ�����ʱ������õIJ��࣬����������������ҵ����֧���ʽ������������������ػ���Ҫ���ǵġ�������������������ѡ��������Ϊ�����ʲ��������ʲ����ֽ��������۶�����ʱ���

������ҵ��Ӫ�����Ǿ�����ҵЧ���һ��ʮ����Ҫ�����ء���ҵ��Ӫ����ǿ����ҵ�ڲ��ʽ����ú�������ҵ�ĸ�����ת�ʾߣ����������Ը�����ת������ʾ��ҵ��Ӫ״���������ת�ʺ����ʱ���ת����6��22��9��22�����������ȣ����Ƿֱ�������������ʽ���������������ѡ��������ָ����Ϊ��Ӫ��Ĵ�����

��������ӯ������ҵ����������Ϣ�Ļ�����Դ��������ҵӯ��״������ҵ������ʮ����Ҫ��Ӱ�졣�Ӹ�¼�еı�����Կ��������۶�ӯ���ʡ����ʱ�ӯ���ʺ������ʱ�ӯ������18��22��18��22��9��22�����������а��ס���������������վ��ծȨ�������ϵģ����Բ��ÿ��������ʱ������ʡ���ѡ�����۶�ӯ���ʺ����ʱ�ӯ����������ָ�������ҵ��ӯ��������

����������ӳ����ҵ�ڽ�������ȡ�õijɾ͡��ڵ¹���ģ���������ʱ����豸�ͳ��������ʷֱ���6��11��4��11�� 5��11�������ʣ���ʾ�����ǵ���Ҫ�ԡ������й�����ҵ��ҵ���ص㲻�dz��ڣ������ų����������ʵ����ء����豸������������ҵʵ���������dz���ЧӦ�����ԣ������ų��豸������Ӱ�졣�ڹ���ģ���У����۶�������������� 4��11�� 4��1l������Ӿ�������������ں���ҵ�IJ�Դ�йض�����ҵ��������ֱ�����á��������������Ϊ�����ʱ������۶�����������ʡ�

�����������������dz�ѡ�о�ָ�����ǣ�

����(1)�ʲ��ͽṹָ���ࣺ

����lcr���豸����֧���ʡ�ecr�������ʱ��ʡ�ccr�������ʲ���

����(2)������ָ���ࣺ

����cfsl���ֽ���������ծ��lii�������ȡ�wcta�������ʱ����ʲ��ܶ�

����(3)��Ӫ����ָ���ࣺ

����vta�����ʲ���ת�ʡ�vst�������ת��

����(4)ӯ����ָ���ࣺ

����prtc�����ʱ�ӯ���ʡ�prts�����۶�ӯ����

����(5)����ָ���ࣺ

����i rec�������ʱ������ʡ�irp�����������ʡ�irts�����۶�������

������������ģ�͵Ľ�����ʵ֤

���������������õ������ݽ��з���������kolmogomv��smirnovһ������� lce��irec�� um ���ڼ���ֵΪ 0��0066��0��008��0��031��δͨ�����飬�������ǵķֲ�������̬�ֲ�������tһ���飬vra��ccr���ڼ���ֵΪ0��97��һ0��81��δͨ�����飬��Ϊ����û���б������������ں�����о��в������ۡ�

����������������ʣ�µ����б��������б�����ֱ�ӽ����б�ɵ�

����һ0��0315lce+1��067cfslһ0��105irec+3��278prtc+0��194irp+ 0��416lii+ 4��215prtsһ 0��177irts +0��119vst+2��387wcta+o=0��432ecrһ1��265

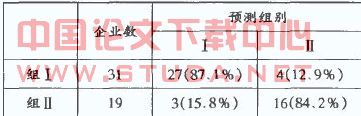

�������ݴ��б����ɵõ����������������£�

�����ܵķ�������Ϊ83��67��

����ͬ��������ı����������б𣬿ɵõ��б���Ϊ

����0��169irp+5��77prts+0��123vts+2��18ecrһ1��702ͬ���ĵõ��ɵõ����������������£�

�����ܵķ�������Ϊ86��

���������б������ǿ��Կ��� irp��prts��vts��ecr�⼸�������Է���������������������������ų��������ص�Ӱ�죬�����ĸ����������б������ɵ�

����0��169irp+5��828prts+0��126v1��s+2��166ecr��1��671

��������õ����������������£�

�����ܷ�������Ϊ88��

��������ͬ���ķ������Եõ�����ǰ�걨���ݺ�һ��ǰ�걨���ݵ��йؽ��ۡ�

�����Ե������������б������з������ɿ����ܵķ��������ֱ�Ϊ83��67����86���� 88�������������ڲ������ӡ��ӷ�������������Կ�����i����ҵ��ģ���д��ı�����l2��9�����Ƶ�9��7��������ζ������ʧȥDZ�ڹ˿͵�Σ���ڼ��٣���i������ҵ��ģ���д��ĸ��ʴ� 22��2�����Ƶ� 15��8��������ζ�����н��ܲ��ϸ�˿͵�Σ��Ҳ�ڼ��٣��������ʮ����Ҫ����Ϊһ���˿�ΥԼ�ᵼ�¼�ʮ�ʳɹ���������滯Ϊ��Ӱ�����Ե����б���Ϊ 0��169irp+5��828prts+0��126vts+2��166ecrһ1��671��

����ͬ������ȷ������ǰ���б���Ϊ 0��576vta+0��058vst+5��595prts+3��072ecrһ2��3�����ܵķ�������Ϊ90��2������ i�����и���Ϊ9��4������ �������и���Ϊ 10��5����ȷ��һ��ǰ���б���Ϊ0��1713vst+4��439ecrһ2��684�����ܵķ�������Ϊ70��45������ i�����и���Ϊ29��6�����颢�����и���Ϊ29��4����

�����������ģ�ͽ��з������Եõ����ݰ���ǰ���������������б����ܷ���������ã��������и���Ҳ��Եͣ���˵����ҵ���п��Ը�����ҵ���걨������һ��Ϊ�������µ�Ԥ�⣬��Զ��ڴ�������ʮ����Ҫ�����壬���������ڼ���м�ʱ�������Ⲣ�ṩ���������һ��ǰ��������������ģ�ͷ�������ֻ��70���������ڴ����ʱ�Ͷ���ҵ״��������Ԥ���ȷ�ԱȽϲ��Ҳ���й��ľ��÷�չ�����ϴ��йء����ڰ��չ�����ҵ����ÿ�¸������ṩ���������±�������������ǰ�����ݵ�ȡ��û�����ѣ�������Ϊ����ҵ�������µ�Ԥ��ʱ���㹻�ˡ�

�����ġ��������ۼ������

���������������б��� 0��576vta+0��058vst+5��595prts+3��072ecrһ2��3����ѵ���ҵ��������ģ�ͣ��б�ֵ����0����ҵΪ���źϸ���ҵ��

�������б������������ʲ���ת�ʡ������ת�ʡ����۶�ӯ���ʡ������ʱ��ʣ����������ʱ�������ҵ�ʱ��ṹ�Ĵ�����˵����ҵ�������ۺ���ҵ�����ʱ�������ʮ�����еĹ�ϵ�������ת�ʺ����ʲ���ת�ʷ�ӳ����ҵ�ľ�Ӫ����ˮƽ��˵����ҵ��Ӫ�ĺû������������Ƿ�ӦΪ��ҵ�ṩ����������ҵ��չ�����۶�ӯ��������ҵӯ��ˮƽ�Ĵ���������ѡ˵����ҵӯ���Ǵ��Ϣ�黹�ĸ���ԴȪ��