论文关键词:国有商业银行 风险 悖论

论文摘要:我国商业银行改革中由于政府信用对银行信用的替代,致使其流动性风险指数降低,金融非系统风险转化为金融系统风险,国有商业银行的改革中存在“悖论”。由此得出,要使国有商业银行改革成功,其关键是解决政府信用退出机制问题。

一、目前我国银行流动性风险现状分析

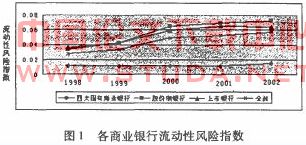

我们选择了四大国有商业银行和十家股份制商业银行作为考察的样本对象,样本期间为1998一2002年,采用-ang and rhoades ( 1991)和mcallister and mcmanus (1992)提出的银行无清偿能力风险指数(简称ir)作为衡量我国商业银行流动性风险的指标。银行数据来源于历年的《中国金融年鉴》和各家银行网站所公布的年报资料。下图为1998 -2002年我国商业银行流动性风险指数的统计结果。

从上图可以看出,四大国有商业银行整体的流动性风险指数要普遍低于股份制商业银行或上市银行以及全部银行的流动性风险指数。到2002年四大国有商业银行的流动性风险指数要比所有银行流动性风险指数低0. 04个指数点。wWw.11665.COM这似乎意味着四大国有商业银行资产的流动性风险最小,发生破产的风险最低。

二、银行流动性风险模型构建与分析

为了进一步说明流动性风险的状况,我们有必要从影响流动性风险的因素出发进行研究。尤其从分析影响流动性风险的内部因素出发,来对我国各商业银行流动性风险特征给予反映。无论是银行收益的来源,还是银行风险的显现,我们都可以从它的资产组合和融资结构中分析得到。同样,我们对各商业银行的流动性风险的影响因素分析就从这两者入手。

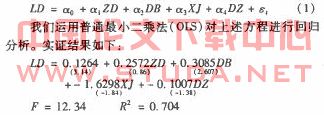

衡量银行资产结构的两个常用指标是总贷款占总资产比率(zd)和现金资产比例(xj),同时以呆帐准备金占总贷款比例(db)作为贷款资产比例的补充指标。衡量银行融资结构的常用指标是短期资产占易变负债(中长期贷款)的比例(dz),在运用这个指标进行分析时必须注意银行的规模,一些大银行,特别是地处金融中心的大银行,在经营中更多地利用增加短期负债来获取流动性,小银行依靠资产变现取得流动性,因而对于规模不同的银行,同一指标数值所反映的流动性状况可能有较大差异。以流动性风险数(ld)作为因变量,上述四个变量作为自变量,构造一个实证模型,结合我国商业银行的实际情况,检验它们之间具体关系。数据的来源与第一部分相同。

可以从实证结果中发现我国商业银行的流动性风险与其影响因素间的关系。总贷款占总资产比率(zd)对银行流动性风险的影响力为正,且影响效果显著。从理论上分析,贷款资产是银行收益性最高的资产之一,但它同时也极易遭受风险,尤其总贷款中的中长期贷款比例越高,说明潜在的滞后性风险越大。因此,它对银行流动性风险影响具有很大的不确定性。代表资产质量的贷款呆帐准备金占总贷款的比率(db)显然对银行的流动性风险起着正向作用,该比率越高,表明银行的资产质量越差,资产收益将因此而受到严重影响,银行风险也会因此而上升。

三、国有商业银行风险改革中存在的“悖论”

在上述银行流动性风险因素模型分析的基础上,我们重新对四大国有商业银行的流动性状况进行分析。通过四大商业银行的资产负债表的表现,我们看到:

在四大国有商业银行资产负债表的表现则为存款大大超过贷款,在这种状况下,商业银行会将以扩大盈利作为其首要目标。具体表现为:

一方面银行短期贷款投放比例减小,中长期贷款比例增加。1998年末,国有商业银行短期贷款余额为42221. 27亿元,中长期贷款余额为12789. 45亿元,分别占当年贷款总余额的76.75%和23. 25%。至2003年末,四家银行的短期贷款和中长期贷款余额分别达到48815. 90亿元和45308.05亿元,占当年贷款总余额的比例变为51. 86%和48. 14% 在这5年间,中长期贷款共增长32518. 6亿元,年均增速为29. 17%,在贷款总额中所占比重提高了25个百分点;而短期贷款仅增长6594. 63亿元,年均增长3. 34%。

从国家银行存款和贷款结构变化,定期存款在各项目存款总额中所占比重由1998年的52. 94%下降到2003年的44. 58%,活期存款则由39.94%上升到42. 69%。

可以看出:随着近年来贷款结构和存款结构的变化,我国四大国有商业银行的中长期贷款比例不断上升,致使流动性风险不断加剧。定期存款增幅下降,中长期贷款成倍增加,存款对银行流动性的贡献减弱而且增加的多是基建、技改、消费等期限长、金额大的贷款。还有不良资产的比例也在不断的上升,并没有因为金融资产管理公司的成立而根本改变。而且,从贷款期限结构和不良资产比例等方面来看,我国四大国有商业银行应该具有较大的流动性风险。与第一节的流动性风险指数相比较,我们发现得出了截然相反的结论。因此,有必要找出其中的原因。

四、“悖论”的根源

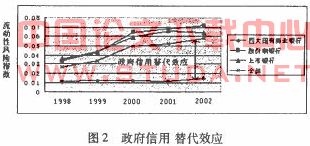

我们通过进一步的分析发现,四大国有商业银行具有国有产权的性质,其背后有强大的政府信用担保,存款人和债权人对其保持高度信心,索然国有商业银行不良资产率居高不下,但这并没有妨碍它们仍然是我国间接融资体系的中流砒柱,在这种条件下其流动性风险通过政府信用的隐含担保转化为隐性的而且隐性成分非常大。用下图表示为(如图2):

在这种政府隐含担保下的银行信用实质上变相转化为政府信用。信用行业原本属于竞争行业,政府信用对银行信用的替代是把垄断机制引人竞争行业,在这种替代关系下,这回造成两个直接后果:一是银行会把政府职能变成自己的垄断优势,在信用市场上建立自己的垄断地位。二是会挤压其他银行的生存空间;一个间接后果:不是降低了金融非系统风险溢价,而是把金融非系统风险溢价逐步抬高的同时转化为金融系统风险。

中国的信用制度和信用体系建设发展到今天,需要政府的支持,这是勿庸置疑的。但是必须认识到:政府的作用不是无限的。在信用制度、信用体系的建设中,政府发挥作用一定要“到位”但不要“越位”。这需要政府正确把握发挥作用的度。在指导思想上要从“无限政府”转变为“有限政府”,要从“管制政府”转变为“责任政府”,政府服务方式要从“封闭式管理”转变为“透明式管理”。同时,政府对自己的双重身份要有正确认识。在社会信用体系中,政府既是信用体系建设和运行的管理者,充当裁判的角色,又是社会信用的三大主体之一,直接参与信用体系的建设和运行。这样的双重身份要求政府在发挥作用时接受约束和规范。否则,新旧制度的错位摩擦,造成体制上的真空地带和财政上的漏出效应,会把政府导人“经济人”的迷津,导致不少问题。

五、结论

通过对各个商业银行流动性风险状况进行层层分析,我们发现在信用风险管理的改革中,不仅仅是要加强四大国有商业银行的风险管理技术、管理机制等问题,因为国家对四大国有商业银行的银行担保,致使四大国有商业银行本身就可能产生逆向选择和道德风险问题。政府信用的退出机制如果处理不当,即使风险管理技术上去了,并不能从根本上降低金融系统风险,而只是把金融非系统风险进一步转化为隐性的金融系统风险。

同时,我们也可以看出股份制和上市银行的流动性风险最为明显,说明其市场化相对来说要高,但从理论上说,中国上市银行的流动性风险应该更大,但却低于股份制银行,说明上市银行也可能存在政府隐含担保下的替代成分。因此,在对我国四大国有商业银行上市改革中,应该首要考虑的问题是政府信用的退出机制问题。