【摘要】基于“委托――代理”关系下的审计三角关系是一个美丽的谎言。由于审计三方势力的不均衡,三方的角色错位与思维冲突,使传统的三角审计关系受到各方置疑。本文尝试构建天平模式的审计关系,以期发挥审计三方各自的作用。

安然、银广厦等造假事件已经过去多时,但人们对上市公司提供真实会计信息、注册会计师尽职审计的关注一点没有减少,反而随着一直被奉为神灵的“四大”在中国的频频触礁,大有愈演愈烈的倾向。究其原因,国内外不少专家学者提出了自己的见解,都认为目前审计关系失衡及由此产生的关系人之间的信息不对称,才是审计失败最根本的原因(张连起,2001)。如何构建新的审计关系将是本文讨论的着重点。

一、三角审计关系的角色错位与思维冲突

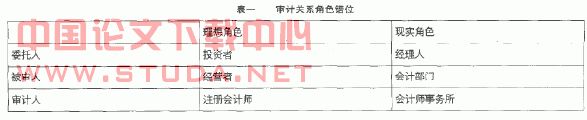

在现代资本市场中,由于股权的分散使得真正意义上的委托人――全体股东行使委托权已经不可能,于是委托权逐步下移至管理层。随着委托权的下移,财产所有者的监督意愿在企业代理关系链增长的过程中不断被削弱,于是股东这一理想委托人与现实管理层的角色产生了错位。本来被审计的应该是管理层的受托责任,但审计对象往往具体化为财务报告。一方面无限责任本来是约束注册会计师本人的,但现实的《审计约定书》将这一角色变成了会计师事务所。所以角色的错位导致审计理想秩序难以实现,角色倾向的位移与不对应使得审计的复杂性增强,审计的社会功效下降(冯均科,2003)。(如表一)

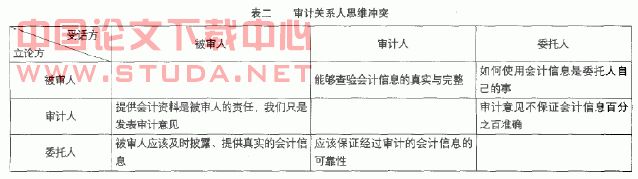

另一方面在审计行为中,被审人往往希望审计人能够查验会计信息的真实与完整,至于委托人如何使用经过审计的会计信息是委托人自己的事。wwW.11665.Com审计人则基于独立审计准则,认为提供会计资料是被审人的责任,他们只是发表审计意见,审计意见不保证会计资料百分之百准确;委托人基于受托原则,认为被审人应该及时披露、提供真实的会计信息,审计人应该保证经过审计的会计信息的可靠性。所以,三方逻辑思维产生了冲突,影响了审计过程中的沟通。(如表二)

二、三角审计关系―― 一种在现实中不成立的假设

基本的数学常识告诉我们,三角形结构是最稳定的。所以现实生活中的许多事物都以三角形形态出现,如现代民主社会的“三权分立”。但我们似乎忽略了三角形稳定的基本前提――两边之和大于第三边!如果没有任何两边之和大于第三边这个条件,三角形根本无法建立,稳定自然无从谈起!随着企业经营活动和财务关系的日益复杂化、股权分散性和流动性的增强,以及中小股东“理性冷漠”和“搭便车”的心态,“股东中心主义”的公司治理模式逐渐蜕变为“董事中心主义”治理模式,甚至向“经理中心主义”转变,“内部人控制”的现象日趋严重,再加上三者之间的信息不对称,信息的需求间存在着一定程度的利益冲突,信息的供求双方也缺少必要的沟通,使得提供有用信息的可能性大大降低了,于是审计关系就出现了扭曲。在审计关系中,管理层通过手中掌握的大量信息,肆意蒙蔽委托人,威逼利诱注册会计师合谋造假;委托人迫于自己掌握的信息资源有限,没有能力去真正了解公司的实际情况,只要股价高高在上即可;而注册会计师一方面受到来自管理层的不合作或者利诱威迫,一方面承受着社会公众的巨大压力。于是,三者之间的势力出现了严重的不平衡:管理层的势力远远大于委托人、委托人的势力远远大于注册会计师。如此情况之下,如何能够形成三角牵制的局面?所以构建稳健的三角关系只能是一个现实中不成立的假设!

三、审计关系的重构

基于上述分析,笔者认为对现代审计关系,必须重新认识和重构。

(一)上市公司是公众的,第三关系人(审计委托人)应定位为“社会公众”或“利益相关者”

根据“利益相关者”理论,公众与上市公司保持着千丝万缕的关系。事实上,在现代经济社会,随着社会的发展,企业更为重视自己的社会责任,一个企业首先是社会的企业然后才是盈利的企业。一个企业如果没有认识或者忽视自己的社会责任,那么这个企业会浪费社会资源,最终会被社会所淘汰。另一方面社会中每一个公众都是这个企业的利益相关者,公众关心企业的业绩,而企业经营的波动会通过企业的员工、产品、服务影响社会及其公众。安然等事件给社会公众带来强烈的震撼就是最好的例证。在这种意义上,公众与社会利益息息相关,所以笔者认为,上市公司的审计委托权不只是属于股东,而是属于公众或者利益相关者的。

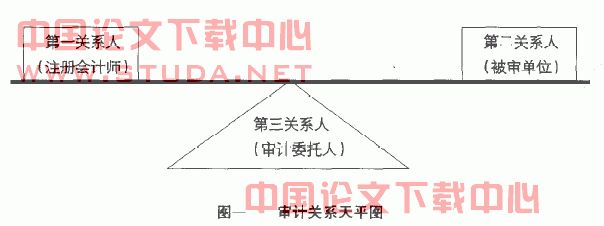

(二)三个关系人的关系应该是天平关系,而非三角形关系

以社会公众或者利益相关者作为审计委托人,为了正确均衡注册会计师与被审单位的关系,正确划分审计责任和会计责任,笔者认为应该改变传统三角审计关系,变为天平审计关系。审计的第一关系人注册会计师与第二关系人被审单位处于天平的两端。他们之间是一种审计责任和会计责任的关系,两者之间的责任相互平衡。而作为第三关系人的社会公众则是审计关系中的支点。公众与天平两端的关系人都是“委托――代理”的关系。对于注册会计师,委托其对被审单位的经营业绩和营运情况进行审计;而对于被审单位,委托其对企业进行经营,谋求企业的发展壮大,为社会作贡献。任何一方无视社会的委托责任,将会永远被社会所淘汰。(如图一)

四、重构审计关系的意义

(一)均衡了各方势力,平衡了会计责任和审计责任

在现代审计工作中,独立性是注册会计师赖以生存的基础。而要保持注册会计师的独立性,其实质就是保持与被审单位的利益冲突。在以往的审计关系中,注册会计师无可避免地夹在股东和经营者中间,左右为难,所以对于独立性的保持往往是有心无力。现在不管是被审单位的会计工作还是注册会计师的审计工作都需要对公众或者利益相关者负责,任何一方都无法给对方施加任何的干扰,这样注册会计师的独立基础才能得以保证,被审单位诚实守信的社会土壤才能夯实。由于注册会计师和被审计单位处于天平两端,两者的责任划分清楚,不存在谁的责任被替代或者谁的责任减轻或者免除;更重要的是使得注册会计师与被审计单位的责任划分有个清晰的度量标准。审计关系中的三方都各司其职,充分发挥审计在经济生活中的作用,真正体现审计的代理责任的精义。

(二)划清第二、第三关系人界限,积极发挥独立董事的作用

独立董事是指与公司管理层没有个人和经济利益上的联系,能独立地监督管理层行为的董事。根据《oecd(经济合作组织)公司治理结构原则及注释》中指出,“独立的董事会成员能对董事会的决策作出重大贡献,对董事会和经理层的业绩作出客观评价。另外,当经理层、公司和股东在某些方面利益不一致时……他们却能发挥重要的作用。”根据中国证监会于2001年8月出台的《在上市公司建立独立董事制度的指导意见》,设立独立董事的目的是为了维护中小股东的合法权益。在现实操作中,中小股东是一个泛指的概念,没有具体的指向,却有具体的范畴――因为中小股东是变动的,但社会每一个公众都是上市公司的潜在股东,所以独立董事代表中小股东其实质就是代表社会公众。在新的审计关系架构下,由于划清了第一关系人和第三关系人的界限,明确了社会公众是审计的最终委托者,独立董事能更多地代表社会公众的意愿。这样委托注册会计师进行审计的工作就可以依靠独立董事的权力,由独立董事独立、公正地选择称职的注册会计师进行审计,这样更能积极发挥独立董事在公司治理中的作用。一方面可通过行使选择注册会计师进行外部审计的权力,制约内部控股股东利用其控制地位做出不利于公司和外部股东的行为;另一方面还可以充分依靠审计的结果,监督管理阶层,抑制内部人控制带来的问题。

(三)将社会公众置于天平的底部,巩固了市场基石

在新的审计关系架构中,公众成为了审计关系的基础。如果公众对上市公司或注册会计师不信任,社会审计系统将失去存在的基础,审计行业将失去存在的价值。所以我们要更加注意保护公众的权益,例如完善相关的民事诉讼法律,完善《公司法》中有关责任人的处理,完善相关的集体诉讼制度来保护投资者的权益。

将社会公众置于审计关系的天平底部,可以更加有效地发挥独立董事的作用,让独立董事代表社会公众监督上市公司。根据中国证监会公布的《指导意见》,赋予独立董事6项特别职权――重大关联交易提前认可、提议聘用或解聘会计师事务所、向董事会提议召开临时股东大会、提议召开董事会、独立聘请外部审计机构和咨询机构、公开征集投票权。这六项职权,恰恰与前面所说的独立董事代表公众利益有异曲同工之妙。所以将社会公众置于审计关系的天平底部,赋予独立董事代表公司诉讼的权利。当独立董事发现执行董事的违法事项时,可以以上市公司的名义对执行董事提出诉讼,依靠国家强制力来纠正其行为,巩固了市场基石。