摘要:上市公司对外公布的财务报告是投资者进行决策的重要依据,财务报告的信息质量与投资者的经济利益息息相关;审计意见,作为独立于上市公司与投资者的“第三人”——注册会计师对财务报告的信息质量的鉴证,为投资者所高度重视,并会对投资者的决策行为产生重要影响;监事会作为公司内部重要的监督机制,担负着检查公司财务这一具有举足轻重作用的法定职责。对于外部投资者来说,监事会对审计意见尤其是非标准无保留意见的认同度则从一定程度上反映了其在规范公司行为中的作用。在2006年新会计、审计准则颁布的背景下,拟以上市公司2004-2007年非标审计意见作为研究对象,通过分析监事会对非标审计意见的认同度,力图对监事会在我国公司治理中的作用作出评价。

关键词:注册会计师;非标审计意见;认同度;监事会有效性

1研究对象与样本选取

首先,确定样本选取标准的前提是假设注册会计师的审计意见是客观、公正的。在我国目前环境下,注册会计师说“不”的倾向本身就比较低,不到万不得已,注册会计师是不会说“不”的。因此,该假设在一般情况下是成立的。在这种假设前提下,我们来考察上市公司的情况。上市公司需要向公众披露经审计的年度会计报表,我们关注的焦点是,对于已经被注册会计师说“不”的会计报表,监事会将持何种态度?如果监事会支持审计意见,我们可以认为监事会具有公司治理的作用;如果监事会与董事会保持一致,我们则认为其缺乏独立性,没有起到应有的治理作用。为此,我们将研究对象限定在一个有明显特征的范围内,考察上市公司董事会与注册会计师存在意见分歧的情况,即注册会计师发表非标审计意见的情况。Www.11665.CoM

由于2004-2007年是的数据是最新的,并且处于新的审计、会计准则出台的前后期间,因此更能代表我国上市公司监事会的现时状况,对其进行分析也能有效地看出其对政策影响的反应,所以我们的样本选取区间为2004-2007四个会计年度。同时,为了提高信息可比性,我们将样本区间限定为每年法定披露期限以内公布的财务报告,即每年4月30日之前公布的上市公司年度财务报告。根据上述筛选原则,通过查阅上市公司年度报告,我们获取了在2004-2007年被注册会计师出具了非标意见的审计报告作为研究样本。样本选取结果及分析如表1所示,我们共获得2004-2007年的576个样本。

2监事会态度的类型及分析

2.1监事会态度类型界定

(1)与董事会保持一致。

这种类型的态度常见的表述方式有两种:一种是明确指出同意董事会对非标意见的解释说明;另一种则是将董事会对非标意见的解释说明内容基本不变地照搬到监事会的说明内容上来。对于监事会在明知董事会的会计处理存在问题仍与董事会保持高度一致的这种无原则态度,表明监事会的财务监控职能早已不复存在。

(2)支持注册会计师的审计意见。

对于这种与前者完全不同的态度,是指监事会在年度报告的“监事会报告”中明确表示支持审计意见。这种情况下,我们认为监事会发挥了其应有的财务监督作用。

(3)既认同董事会的解释说明,又认同注册会计师的非标意见。

这种态度模棱两可,存在着既不得罪董事会又要保持独立性的嫌疑。尽管在形式上表示了对注册会计师非标审计意见的支持,但却是模糊甚至是不合逻辑的。如果注册会计师出具了非示意见的审计报告,通常意味着被审计单位在个别重要财务事项的处理或个别重要会计报表项目的不符合企业会计准则及国家其他有关财务会计法规的规定。这就意味着如果监事会同意董事会的意见,则其基本立场必然与注册会计师相反,也就说,如果认同注册会计师的保留意见,就不能再认同董事会的解释说明。而相当多的监事会采取了这样一种不合逻辑的表示态度,充分显示了监事会独立性的尴尬一面。

(4)未作表述。

这种情况在我们观察的四个会计年度均有出现。监事会未提及非标审计意见和董事会说明,有的甚至根本没有对公司事务发表独立意见。这一态度的存在表明少数上市公司监事会根本没有财务监督意识,更不用谈其有效性了。

2.2监事会态度分析

非标准审计意见包括四种情形:带强调事项段的无保留意见、保留意见、无法表示意见和否定意见。

另外,从上市公司与注册会计师的意见分歧是否可避的角度考察,审计意见可划分为可避意见和不可避意见。审计意见的可避性假设由melumad n.d和amir zir提出,即把非标准意见分为事后可避与事后不可避两种类型。可避意见因审计客户与注册会计师之间存在分歧而产生,该意见可通过遵照注册会计师的意见对报告进行调整而避免出具;不可避意见是指审计客户无法通过调整财务报表来避免注册会计师出具非标准意见的审计意见。

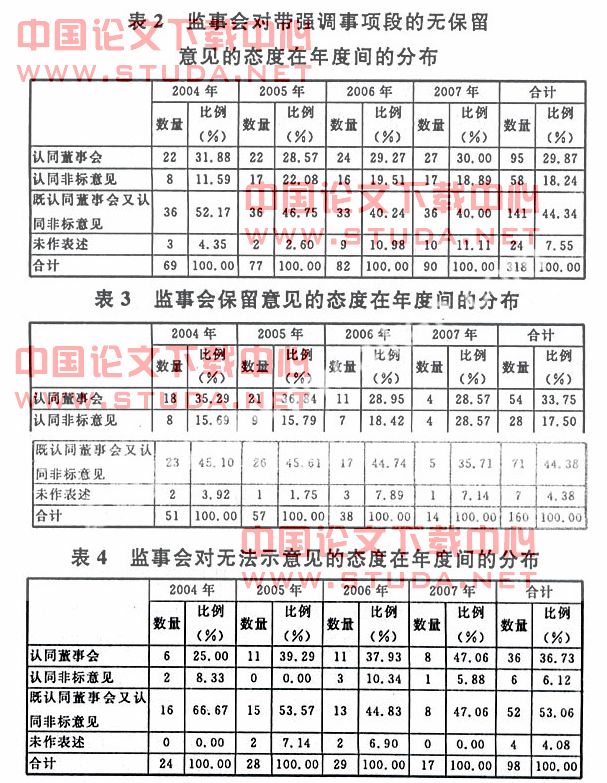

(1)带强调事项段的无保留意见。

从表2来看,监事会对带强调事项段的无保留意见的态度在四种类型均有出现,且变化情况不一。在认同董事会类型上基本保持在30%的比例,前两年有所下降,但从2006年开始又逐年略有上升,但升降幅度都不是很大;认同非标意见的数量和比例在2005年都迅速增加,其后两年数量变化不大,但比例持续下降,虽降幅不大,但表明了监事会财务监督作用在逐步提升;既认同董事会又认同非标意见的类型比例逐年下降,且降幅明显,这表明监事会的态度逐渐趋于明朗化,模棱两可的情形在减少;而未作表述组的数量和比例从2006年开始却在增加增,这说明监事会职能观念在上市公司中亟待加强。

(2)保留意见。

从表3可以看到,对于保留意见,监事会认同董事会的态度数量和比例从2006年开始在逐年减少;而认同非标意见的态度数量却在同时减少,但其比例却在大幅增加,这表明监事会正逐步发挥其财务监督作用,内部治理有效性在增加;既认同董事会又认同保留意见的态度数量同期持续减少,这也表明在保留意见问题上,监事会态度逐渐清晰;而未作表述组数量变化趋势不明显,因其总体数量偏小,因此不具有代表性。

(3)无法表示意见。

无法表示意见是一种比较严重的意见类型,一般是注册会计师在审计过程中,如果审计范围受到限制可能产生的影响非常重大和广泛,不能获取充分、适当的审计证据,以至无法对会计报表发表意见时,注册会计师应当出具无法表示意见的审计报告。从表4中我们可以看到,在四年中,认同董事会说明的样本数量呈现由低到高又到低的过程,但比例却呈增加、降低再增加的趋势,说明监事会在面对无法表示意见时,无明显的趋向性;而认同非标意见组的数量和比例都经历了由高到低,在2006年迅速增加,而后又降低的过程,因为其数量和比例偏低,所以无法判断其趋势,但却可以看出在监事会面对无法表示意见时,认同非标意见的情况并不理想,其财务监督作用不容乐观;既认同董事会又认同非标意见组的数量在逐年减少,相应比例在前三年逐年明显降低,在2007年有所回升,但幅度不大,这也说明了监事会的态度逐渐趋于明确;未作表述组在中间两年以相同的数量和比例发生,其余两年并未出现,因此不具有代表性。

通过以上对不同类型非标意见情况下监事会的态度分析,我们可以发现,监事会的态度逐渐趋于明确,模棱两可的情况在好转。而且在最具有代表性的保留意见上,其财务监督作用逐步显现,这不失为一种好的现象。而对于监事会对无法表示意见的态度方面,我们认为应该从根本上解决此类问题,加强新的审计、会计准则的实施力度,规范公司财务行为和注册会计师审计行为,从而为监事会的有效性提供一个良好的平台;同时对于每年都存在的未作表述现象,我们认为,应该加强监事会财务监督意识和法律意识,正确认识其职责所在,从而为其财务监督作用的发挥打下基础。另外,从表中我们也可以看出,2005年前后呈现不同的变化趋势,总体上看,后两年情况较前两年有明显好转,这表明在新的会计、审计准则出台后,监事会财务监督的有效性也有了相应提升。因此,法律、法规相关政策的逐步健全在公司内部、外部治理效应提高的过程中发挥着举足轻重的作用。

参考文献

[1]李爽,吴溪.审计意见的市场反应:可避性假设下的模型解析与启示[j].会计研究,2001,(6):5863.

[2]刘爱东,王慧.我国上市公司非标准审计意见统计分析及其启示[j].中国经济评论,2003,(5):816.

[3]章永奎,刘峰.盈余管理与审计意见相关性实证研究[j].中国会计与财务研究,2002.