目前世界上最为广泛的业绩评价理论当属平衡计分卡。1992年卡普兰和诺顿首次提出了平衡计分卡概念,从用户、财务、内部流程、学习与创新等方面考核企业业绩。与传统业绩评估方法比较,平衡计分卡是业绩评价方法上的历史性突破,因为该法将传统意义上的业绩评价与企业竞争能力、管理业绩和长远发展规律结合。多视角制衡机制能够较好制约了管理者的片面追求部门短期利益而不惜牺牲长远利益或其它部门乃至公司整体利益的行为。美国gartner group公司调查,《财富》前1 000位公司中,55%引入平衡计分卡。《哈佛商业评论》评其为“过去80年来最具影响力的管理思想之一”。尽管该方面存在一些问题,总体而言,平衡计分卡仍不失为一种较好的业绩评价方法,经济责任审计评价中也可采用这一方法。当然,本文中还增加“可持续发展”指标。

构建平衡计分卡的审计指标可分以下七步进行:

第一步:收集背景信息

任何指标的导出源于企业的具体情况,包括政策背景、地区差异、行业发展等。按信息来源分外部信息、内部信息、与高层管理人员的面谈和专家信息等。

第二步:确立各项目标与候选指标

采用头脑风暴法提出一些初步指标。提炼各种指标的目标。平衡计分卡的每一个目标一般只需要两个绩效指标就能准确地表达其涵义。设法将每个维度的目标控制在3个以下。卡普兰和诺顿(2004)认为,每个层面需要4~7个指标,16~25个指标就基本上能够满足需要。保罗(2003)认为,稳定在20~25个之间。财务维度:描述企业组织的预期成果,3~4个指标就足够了。WwW.11665.Com客户维度:5~8个指标就可以了。内部业务流程指标:5~10个指标就可以了。员工学习与成长维度:3~6个维度就可以了。

第三步:选择指标工作底稿

提出的各种指标是否合适,需要筛选,选择指标的原则,与企业发展战略相关;不能引导企业做与企业总体目标无关的指标:定量化、可获得性、可理解性、权衡性、相关性定义通俗易懂。

第四步:价值树模型找出因果关系

利用价值树模型找出指标之间的因果关系。指标体系尤如飞机的仪表盘,驾驶员不一定监控所有的飞行参数。只需要监控几个重要关键控制点,其它的参数只有报警时关注,驾驶员精力将会集中在几个关键指标上。

因果关系链分析最合适的工具是价值树模型。价值树模型是在指标之间寻找对应的逻辑关系,分别列出公司的战略目标也是企业领导人签订责任时指定的目标,对应的关键绩效指标及驱动这些指标的关键驱动流程及对应的指标。

具体步骤为,战略主题,确定关键绩效指标,关键驱动流程分析,初步确定了关键流程绩效指标(表2)。如企业创新能力的主要体现是新产品研究能力与周期,周期越短,新产品上市速度越快,竞争力越强。关键程序体现在收集市场信息、科技发展前沿信息、研究管理、中试管理四方面。每一个关键程序可以用2至3个指标。

第五步:构建因果关系分析表

价值树模型分析后,看似杂乱无章的指标之间建立了的因果关系。接着将指标放入平衡记分卡中,可使用《因果关系分析表》完成(表1)。具体步骤为:战略目标的纵栏内填写战略目标;根据《战略目标转换表》在滞后/结果性指标栏内填写对应的指标;根据《价值树模型图》在领先/驱动性指标栏内填写对应的指标;注意滞后性指标与领先性指标之间的对应关系。

表1 因果关系链

第六步:绘制最终战略规划图

在《战略规划图》建立滞后/结果指标的因果关系链;根据《因果关系分析表》在《战略规划图》上建立滞后/结果指标与领先/驱动指标的因果关系链;建立前导/驱动指标因果关系链并为以往讨论中疏漏的关键点设置指标补充;对《战略规划图》文字说明,也就是编制指标字典。

图1描述了确认《战略规划图》的例,分别勾勒出五个要素之间的因果关系。选择能反映战略目标的滞后/结果性指标,这些指标也就是很可能领导人在签订经济责任合同中用到的指标,其他指标可以称为分解指标。

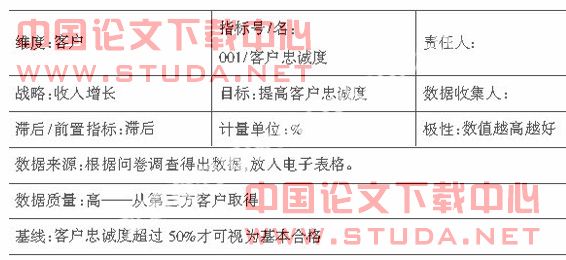

接下来就是编制指标字典。表2说明了指标字典的编制方法。责任人和数据收集人,一般认为指派给某职能部门,能够确保在企业组织发生人员变动时,保证不会丢失任务的内生职能。

表2 指标字典

第七步:确定指标目标值、权重和最终值

指标运用过程共分为五步,第一步,确定目标值。将国有企业按地区、行业划分,确定所在地区和行业,以价值链为基础,分别以财务指标、用户、内部流程、革新与学习、可持续发展五个维度确定目标值,采用数值、百分比或likert问卷七分制获取数据;第二步,确定实际指标值;第三步计算实际值与目标值之差;第四步将各指标值标准化,以便后续计量;第五步根据主成分分析法或主观赋值法确定各指标值在总指标值中所占比重,确定主要因素对收益的贡献率计算出最终结果。

目标值的确定主要采用客观与主观赋值两种方法。对于财务指标的目标值采用客观赋值,对于用户、内部流程、革新与学习等采用客观赋值与主观赋值相结合的方法。还有学者提出采用经验与头脑风暴法确定,这种方法也能起到一定作用,但是不宜过多使用,主要在前两种方法的基础上进行补充。实践工作中,可以尽可能采用客观指标,实在难以获取数据时,再采用其他替代方法。

据此,审计评价指标中,可以采用如下方法确定审计评价目标值:

以上级部门与企业领导人签订的合同中确定的数值作为目标值。

采用绝对数与相对数相结合的方法确定目标值;

以前任领导人实现的经济指标为作为实现任务的重要参考标准,考虑宏观经济因素及一些领导人本身无法控制的因素,如原材料价格大幅上涨;

以国际或国内同行业先进水平作为参考标准;

与领导干部不相关的经济责任不确定目标值。

权重的确定,对于规模较小企业,没有下属单位的用户,权重的确定一是可以采用经验法确定比重,如财务指标、用户、内部流程、革新与学习、可持续发展五个环节的比例分别占20%。第二种方法是利用主成分分析法确定各指标权重。

计算指标最终数值及确立企业等级,最终效益采用百分数形式,最高为100%,最低为0。具体为,优秀≥90%;80~90%,良好;70~80%,一般;60~70%,及格;不及格<60%。在此之前需确定量化指标值的方法。