通过“创新”这一实现跨越发展的基本途径,探索内部审计的改进和创新,是近期内部审计迫切需要研究的课题。内部审计尚未出台有关审计项目组织和管理的流程控制规范,在实施本研究课题前,审计项目实施存在着审计实施过程拖沓、审计项目实施因种种原因不能按审计计划规划的时间完成、审计实施方案执行不到位、审计期间范围缩小、审计出的问题未能按审计准则的规定完整反映等影响审计实施质量的诸多问题。本文正是顺应了国家审计工作指导思想,及时探索研究和制定审计项目的组织管理和过程控制标准,从组织实施流程、审计文本工作时限、职责分工等全方位和全过程对审计项目实行规范化管理进行探索和研究,其对全面提升审计项目质量和审计项目的组织实施和管理具有良好的促进作用和意义。

一、审计项目组织的流程控制管理模式的设计思路

以审计项目组织控制流程图和项目组织实施时限控制标准、项目组织实施文本控制标准以及项目组织实施职责控制标准四个功能模块的设立,来实现控制规范化流程、控制标准化实施和控制标准化记录的过程目标,最终实现控制审计过程、实现规范管理的终极目的。其优越性是,摒弃粗放的审计制度规范形式,建立具有自身鲜明特点,具有可操作性强,对审计项目的组织和实施真正具有实际指导意义、真正能够规范和控制审计项目的组织实施和管理的标准流程规范体系。

二、审计项目组织的流程控制管理模式的构成及作用机制

审计项目组织的流程控制管理模式由审计项目组织控制流程图和项目组织实施时限控制标准、项目组织实施文本控制标准以及项目组织实施职责控制标准四个功能模块共同构成,以实现控制规范化流程、控制标准化实施和控制标准化记录的过程目标,最终实现控制审计过程、实现规范管理的终极目的。WWW.11665.COm审计项目组织的流程控制管理模式以审计项目组织控制流程图和项目组织实施时限控制标准共同作用实现审计项目组织实施流程规范化的控制目的:以项目组织实施时限控制标准和项目组织实施文本控制标准共同作业实现审计项目组织实施标准化实施的控制目的;以项目组织实施文本控制标准和项目组织实施职责控制标准共同作用实现审计项目组织实施控制标准化记录的控制目的。通过对以上审计项目组织实施流程规范化、审计项目组织实施标准化和审计项目组织实施标准化记录三个间接控制目的的控制,实现控制审计过程、实现审计规范管理的最终目标。

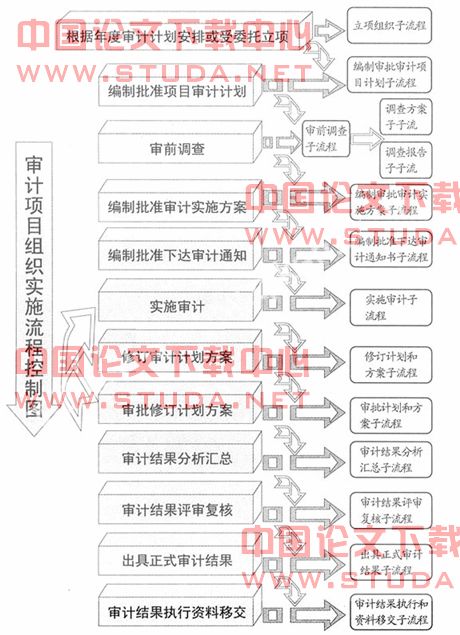

审计项目组织控制流程图明确描述审计项目组织管理和实施的整个过程的整体控制流程和各个环节的控制子流程及其子子流程,将审计项目组织管理和实施的整个过程和流程加以明确,保证审计项目组织实施过程符合内部审计准则和各个层面相关审计制度的规定,保证流程规范。

三、项目组织实施时限控制标准

项目组织实施时限控制标准将项目组织实施过程中各个具体的环节包括项目立项组织、编制审批项目审计计划、审前调查、编制审批项目实施方案、编制批准下达审计通知书、实施审计、修订审批审计计划和项目实施方案、分析汇总审计结果、审计结果评审复核、出具正式审计结果和审计结果执行结果及审计资料移交等各个控制环节的工作时限加以明确和规范,保证项目组织实施过程规范和实施行为规范,避免审计项目实施过程拖拉或因各种主观、客观原因草率实施,不按审计项目计划规划的审计期间范围实施审计,缩小审计覆盖的期间范围,审计项目实施方案规定的实施内容执行不到位,无法保证审计项目实施质量等诸多问题。

四、项目组织实施文本控制标准

项目组织实施文本控制标准将审计项目组织管理和实施的整个过程中所使用审计文本相关规范要求加以明确,具体包括审计通知书、审计计划、审计项目实施方案、审前调查方案、审前调查报告、审计工作记录、审计证据、审计工作底稿、审计报告、审计决定等审计文本的格式以及内容等方面的具体规范和要求,保证审计项目组织实施行为规范,形成的审计记录规范,符合内部审计准则和各个层面相关审计制度的规定。其中的审计项目实施方案标准文本格式,突破了以往普遍采用的文字叙述格式,而是创新设计出清晰简洁的表格格式,格式虽然简洁明晰,但功能却远远超出原文字叙述格式。比如,原文字叙述格式的审计项目实施方案,虽在描述中明确了审计内容的责任人,但缺乏具体实施的审计程序,而且对于责任人实际是否实施审计程序、实施了哪些审计程序均缺乏记录、反映和追踪检查。表格式的审计项目实施方案,采取统一的格式,格式要求的内容包括:审计项目名称、实施审计单位、被审计单位(部门)、延伸审计单位(部门)、审计人员配置包括组长和主审、方案编制人、审批人、底稿类别、索引号、审计目的、审计依据、审计时间范围、审计需要提供的资料、审计采用的方法、审计采用的主要步骤、审计内容及其重要标记、审计的具体对象或环节以及重要的审计程序及其责任分工、执行标记、责任分工执行人签名备注、执行结果底稿索引号、详细的审计时间规划以及审计实施方案的变更及其审批、其他备注事项和要求等。表格式的审计项目实施方案不仅要求列明审计内容及其重要标记、审计的具体对象或环节以及重要的审计程序及其责任分工,还要求责任分工人对于执行审计程序情况予以确认和标记并要求责任分工人对执行审计程序情况的执行标记予以签名确认或进行备注。对于审计程序执行情况标注了完成标记的,要求明确标注出执行结果底稿索引号;对于审计程序执行情况未能标注完成标记的,要求备注说明未能完成执行的原因和情况。以方便审计项目负责人检查、复核并根据检查复核情况及时考虑调整审计程序,也便于日后对审计项目实施情况及其审计质量的检查和复核评审。创新设计和采用的表格式的审计项目实施方案,摒弃了传统格式的繁复和功能的缺失,简约却不简单,其将pdca循环管理理论的对于质量管理活动的计划、执行、检查、处理四个阶段的内容全部涵盖在这一张表中,对于计划(审计程序、审计时间规划等)、执行(执行标记、签名备注)、检查(对照检查清晰明了)和处理情况(审计程序、规划的调整)四个循环的内容均予以规范记录和清晰反映。审计项目组织实施文本控制标准不仅对审计项目实施方案的格式进行了突破创新设计和统一规范,也将审计项目组织实施和管理的整个过程中所使用其他审计文本包括审前调查方案、审前调查报告、审计工作记录、审计证据、审计工作底稿、审计报告、审计决定等审计文本的格式以及内容等方面加以具体规范和要求,保证审计项目组织实施行为规范,形成的审计记录规范。

五、项目组织实施职责控制标准

审计项目组织实施职责控制标准依据相关原则规定,将审计项目组织管理和实施的整个过程中包括审计项目立项组织、编制审批审计项目审计计划、审前调查、编制审批审计项目实施方案、编制批准下达审计通知书、实施审计、修订审批审计计划和审计项目实施方案、分析汇总审计结果、审计结果评审复核、出具正式审计结果和审计结果执行结果及审计资料移交等各个控制环节的各个相关人员包括审计部门负责人、审计组长、主审和审计成员在各个控制子环节及其子子环节的职责范围具体加以明确和规范,保证在审计项目实施中职责分工清晰明确,并配合审计项目组织实施文本控制标准系统功能,将以上各环节、各相关人员的职责在标准审计文本和记录中予以明确记录和反映,以便相关责任的追查和追究,保证审计项目组织实施职责分工明确到位、审计项目组织实施行为规范、形成的审计记录规范。

审计项目组织的流程控制管理模式通过以上审计项目组织控制流程图和项目组织实施时限控制标准、项目组织实施文本控制标准以及项目组织实施职责控制标准四个系统功能的设置,实现了控制规范化流程、控制标准化实施和控制标准化记录的过程目标,以及控制审计过程、实现规范管理的终极目的。审计项目组织的流程控制管理模式不仅明确规范了审计项目组织管理的主控制流程,而且也明确规范了每个控制环节的子控制流程及其子子控制流程;不仅从控制审计质量的角度出发对审计计划、审计方案等审计文本格式进行了规范统一,而且也对审计文本的内容进行规范要求;不仅规范了审计项目组织实施各个环节的规范流程,而且也对每个子流程的工作时限制定了明确控制标准;不仅规范了审计项目组织实施各个环节的规范流程和每个子流程的工作时限控制标准,而且也对每个控制环节中每个与审计项目相关人员的职责予以明确。实现了对审计项目的组织实施过程的全方位规范和全过程规范管理。

六、结论

本课题创新建立的审计项目组织管理模式,摒弃了粗放的管理模式,实现了项目组织实施的流程规范化控制、实施标准化控制和记录标准化控制,实现了对审计项目的组织实施过程的全方位规范和全过程规范管理。也正顺应了国家电网公司“要求加快标准化建设步伐,规范审计工作流程,提升审计管理水平,深化审计标准研究,加强审计项目组织和过程控制,明确分工、落实责任,加强审计项目全过程管理”的审计工作指导思想,从组织实施流程、审计文本、工作时限、职责分工等全方位和全过程对审计项目实行规范化管理进行探索和研究。因而具有及时性和时效性的特点,对内审组织的改进和发展具有借鉴价值和意义。