[摘要]发达国家在其经济发展史上呈现出两种截然不同的能耗模式:一是以美国为代表的高能耗模式;二是以欧洲和日本为代表的低能耗模式,不同能耗模式的形成与这些国家的税收政策密切相关。我国建设资源节约型社会,应借鉴发达国家的先进经验,适当调整现行税制,开征部分新税种,构建一套科学、完整的资源节约型税收体系。

[关键词]能耗模式;节能税收政策;资源节约型社会

我国是世界上最大的发展中国家,改革开放以来,经济飞速增长。改革开放前的1978年我国gdp总量仅为3624.1亿元,2004年增长到了136875.9亿元。然而在过去粗放型经济增长方式下,gdp的快速增长伴随着大量资源的消耗。“十五”期间,我国gdp增长了57.26%,然而能源消费却增长了67.82%。而从单位gdp能耗来看,国家发改委的官员称,我国2005年的能耗水平是世界平均水平的3.1倍,是oecd国家和地区的4.3倍,更是日本的9倍。当前我国政府已经深刻认识到这一问题的严峻性,明确将建设资源节约型社会写入“十一・五”规划纲要。本文从发达国家的几种不同能耗模式出发,分析发达国家的节能税收政策,从而为我国建设资源节约型社会提供借鉴。

一、发达国家几种不同的能耗模式

美国、日本以及欧洲的英、法、德等国都是典型的发达国家,由于经济起步的时间以及各自的国情不同,这些国家在经济发展过程中逐渐形成了自己的能耗模式。表1是1997~2003年间美国、英法德三国平均以及日本人均gdp和人均一次能源消费量的数据。wWw.11665.cOM

数据表明,1997~2003年三个地区的人均gdp总体呈现上涨的趋势,美国在这7年问增长了3277美元,增长幅度为11.2%,居三者首位。人均一次能源消费量则表现出不同特征:美国的人均一次能源消费量逐年上升,与基期相比增长了4.12%;欧洲三国人均一次能源的消费则呈波状变动,7年平均消费量为269.56百万吨标油;日本人均消费的一次能源7年来基本维持基期水平,虽然2000年和2001年的能源消费与基期相比偏高,但是接下来两年却低于基期水平。

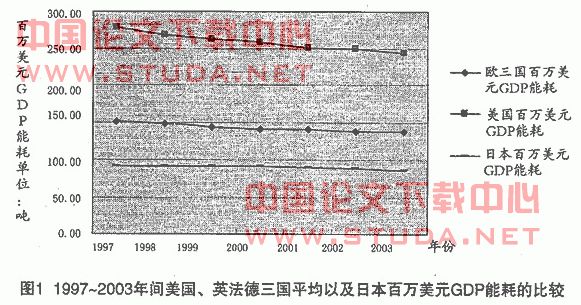

通过对表1数据的进一步分析还可发现,日本7年间平均人均cdp约为美国的1.43倍,但其平均人均一次能源消费量却不到美国的1/4,这说明日本更注重能源的节约和高效利用,其能源经济效率明显优于美国。反映能源经济效率的重要指标是百万美元gdp能耗,图1是1997~2003年间这三个地区百万美元gdp能耗的比较。

图1清楚地反映了美国、欧洲三国平均以及日本的能源利用效率。在这7年间,生产同样数量(百万美元)的gdp,日本需要消耗的能源最少,始终保持在100吨标油以下;欧洲三国平均处于中间水平,在150吨标油左右;美国的能源消耗处于最高水平,达258.44吨标油,约为欧洲三国平均的1.8倍,相当于日本的2.9倍。同时,我们也可以看出,7年来美国每百万美元gdp能耗逐年减少,在三个地区中减幅最大;欧洲三国也呈递减的趋势,但减幅不及美国;而日本在这期间能耗水平基本保持不变。

通过上述分析不难发现,发达国家在其发展史上呈现出两种截然不同的能耗模式:一种是美国的高能耗模式;另一种是欧日的低能耗模式。之所以出现上述差异,主要是由于各国的资源禀赋不同,而对能源消费采取了不同的政策措施。美国国土面积广阔,资源丰富,对能源消费限制较少;而位于欧洲的英、法、德三国,领土面积相对于美国而言十分有限,资源也不及美国丰富,有些资源基本依靠进口,因而在发展经济的进程中,注重资源的有效利用;日本是一个岛国,面积狭小,资源相当匮乏,经历了第一、二次石油危机后,日本深刻意识到自身的不足,特别注意能源的节约和高效利用。发达国家所呈现出的这两种不同的能耗模式,不是一朝一夕形成的,而是多年来的能源政策决定的。税收政策作为各国调节经济的重要手段之一,在促进英、法、德、日等国节能过程中的作用不可忽视。

二、发达国家的节能税收政策

税收政策对节能的影响可以从以下两个角度来分析:其一,从需求角度来看,税收通过直接影响商品的价格,从而影响商品的需求量。对能源征税,表面上是由生产者承担税负,但由于流转税税负可转嫁的特性,生产者往往通过提高能源价格,将税负转嫁给消费者。根据供求理论,价格是影响消费需求的首要因素,价格提高,将一定程度地减少能源的消费需求,从而推动能源利用效率的提高,节约能源资源。其二,从供给角度来看,税收能够有效地引导投资方向。通过对生产节能产品、运用节能技术的企业给予税收优惠等政策,降低企业生产成本,提高投资利润率,从而刺激企业投资节能项目或使用提高能源使用效率的设备,达到节能的目的。

汽车在发达国家的普及率相当高,据统计,发达国家每千人的汽车保有最超过350辆。在发达国家的能源消费中,汽车用油占据了很大比例。因此,研究各国的汽车税收政策能够从一个侧面反映这些国家的能源政策。发达国家大多对汽车分购置、保有和使用三个阶段征税,表2是日本和美国对汽车在各个阶段征税的情况。

资料显示,日本的汽车税分类详细,税种明显多于美国,各阶段的税负也普遍高于美国。购置阶段,日本的汽车税负达购车价格的8%~10%。相比之下,美国的普通轿车和轻型车的税负平均只有4%。保有阶段,日本的汽车主要征收车辆吨位税、机动车辆税和微型汽车税,而美国仅根据车辆的重量征收联邦使用税。使用阶段,以汽油税为例,日本的汽油税包括纯汽油税和地方道路税,税率为53.8日元/升,折合人民币为3.59元/升,而美国的汽油税折合人民币约为0.276元/升。日本和美国的汽车税收政策,很大程度上体现了两国不同的能源政策,日本对能源采取高税收政策,促使能源的节约和有效利用;而美国采取的是低税收的能源政策,节能的力度不及日本。因此,两国呈现出截然不同的能耗模式。

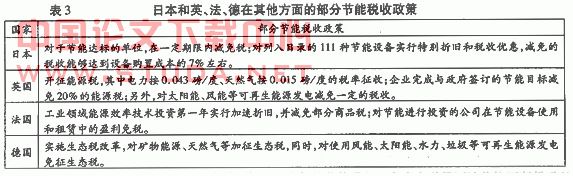

对汽车征税只是发达国家利用税收政策节能的一个方面,表3列示了日本和欧洲一些国家在能源利用的其他方面所采取的一些典型的节能税收政策。

日本和欧洲国家的节能税收政策,有效地推进了它们的节能进程。在当今世界石油价格不断攀升的形势下,美国作为世界第一大能源消费国,也开始注重节能,先后出台政策鼓励节约能源。如从2001年7月起联邦政府对新建的节能住宅、高效建筑设备等实行减免税政策;各州政府还根据当地的实际情况,分别制定地方节能产品税收减免政策。综上所述,发达国家的节能税收政策表现出以下几个特征:(1)覆盖范围广,税负重。发达国家的节能税收政策涉及能源生产、流通、消费等诸多领域。税负重,尤其体现在对能源征税方面,日本和欧洲各国普遍对能源征收重税。(2)开展税制改革,开征专门的税种。如德国开展生态税改革,对能源加征生态税。英国开征能源税,主要用于筹集节能资金。(3)税收优惠政策多样化。发达国家基于节能目的的税收优惠政策多种多样,如直接税收减免、加速折旧、投资额抵免等。

三、发达国家不同能耗模式及其节能税收政策对我国的启示

在发达国家的节能进程中,税收发挥了不可替代的作用。美国由于长期缺乏节约能源的税收政策,以至于能源利用效率低,浪费严重,形成了高能耗模式。而日本和欧洲国家充分运用税收政策,保证能源的利用效率,节约能源资源,形成了低能耗模式。因此,发达国家的先进经验对于我国建设资源节约型社会是很好的借鉴。

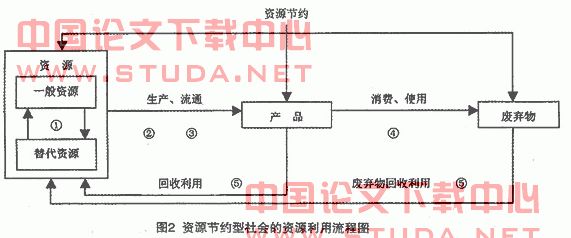

1、资源节约型社会的资源利用。资源节约型社会要求在资源利用的各个环节,提高资源利用效率,节约使用资源,以最少的资源消耗获取最大的经济和社会收益。图2是资源节约型社会的资源利用流程图。该流程说明:资源节约型社会环境下,资源节约覆盖了资源(替代资源)―产品―废弃物的整个流程。有几个环节尤显重要:一是资源替代,用可再生资源代替不可再生资源,如风力、水力发电;用新型资源代替传统资源,如乙醇汽油替代石油等。二是回收利用,将不符合规格的废品及加工过程中产生的废料等回收加工,恢复其原有的使用价值;或者将产品消费后产生的废弃物中有用的部分回收利用,作为生产新产品的资源。

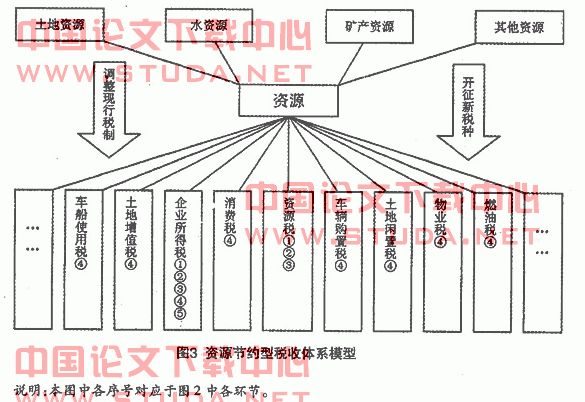

2、资源节约型税收体系的构建。目前我国缺少节约资源的专项税收政策,节约资源的税收政策与资源可持续利用、环境保护政策混在一起,并没有体现资源的节约意识。另外,现行税制中,以资源节约为目标而采取的税收优惠政策其形式也过于单一,主要采用的是所得税直接减免的方式。因此,笔者认为,以图2中资源节约型社会的资源利用流程图为蓝本,针对资源利用的各个环节,适当调整现行税制,开征部分新税种,构建一套科学、完整的资源节约型税收体系势在必行。图3是资源节约型税收体系的基本模型,与图2中资源流动的各个环节相对应。它体现了构建资源节约型税收体系的两条基本思路:一是调整现行税制;二是开征新税种。

首先,建设资源节约型社会需要对现有税制进行调整。一是调整资源税,这涉及到资源的生产、开采环节。将土地资源、水资源、矿产资源和其他资源,如海洋资源、生物资源等纳入资源税的征收范围,确定合适的税率;适当提高现行矿产资源的资源税率,使之能够反映使用者成本、社会成本等外部性成本;另外,建议对企业开采的资源不管其是否销售或使用一律征收资源税。二是调整企业所得税,这涉及到资源利用的所有环节。对现行体现了资源节约目标的企业所得税优惠政策进行调整,将直接减免方式转变为投资额抵免、加速折旧等间接减免方式。三是调整消费税、车辆购置税和车船使用税等,这涉及到资源的消费和使用环节。可以采用差别税率的政策,鼓励有利于资源节约的消费,减少资源浪费的发生。如我国现行车辆购置税和车船使用税采用定额税率,削弱了税收的调节功能,因此,有必要根据车辆的不同能耗标准实施差别税率,从而改变汽车消费结构,限制高能耗汽车的盛行。四是调整土地增值税,这涉及到资源的消费和使用环节,可以适当降低土地增值税的税率,促进土地资源的正常流转,从而使土地资源得到优化配置。最后,考虑到替代资源的利用在节约资源方面的重要作用,有必要对替代资源的生产和使用实施一定的税收优惠,如给与生产替代资源的企业或使用替代资源的企业一定的所得税优惠,减征或免征替代资源开采、生产环节的资源税等。

其次,建设资源节约型社会需要适时进行税制改革,开征新税种。一是开征燃油税。我国当前燃油的税负偏低,如对燃油的生产或销售环节开征燃油税,能够提高燃油的使用成本,从而促进能源使用效率的提高,节约矿产资源。新燃油税的征税范围可以是以石油、天然气为原料生产的油品。日本现行的燃油税税率为120%,考虑到我国现实情况,税率可适当从低,据业内人士测算,可初定为30%,再逐步提高到日本的征税水平。二是开征物业税和土地闲置税。我国现行土地税制设计不够合理,不能很好地体现资源节约的目的,可以考虑将城镇土地使用税、房产税和城市房产税合并开征物业税,其征税范围可以由城镇扩大到农村,征收税率则应使税负与现行税费的总体规模相当;同时,应将土地闲置费改为征收土地闲置税,该税包括城市闲置土地和农村集体未用土地两个税目,以土地的实际占有者或承租人为纳税人,以实际闲置的土地面积为税基,并根据土地闲置时间的长短和土地类型的差异,从高适用税率。

发达国家的经验证明:税收作为调节经济的重要手段之一,在建设资源节约型社会中大有作为。我国应该抓住当前新一轮税制改革的契机,积极推进资源节约型税收体系的构建,利用税收杠杆的调节作用,促进资源的高效利用,节约资源,全面实现“十一・五”规划建设资源节约型社会的战略目标。