ФкШнеЊвЊЃКБДЫўЯЕЪ§ЪЧЗДгГЕЅИіжЄШЏЛђжЄШЏзщКЯЯрЖдгкжЄШЏЪаГЁЯЕЭГЗчЯеБфЖЏГЬЖШЕФвЛИіживЊжИБъЁЃЭЈЙ§ЖдБДЫўЯЕЪ§ЕФМЦЫуЃЌЭЖзЪепПЩвдЕУГіЕЅИіжЄШЏЛђжЄШЏзщКЯЮДРДНЋУцСйЕФЪаГЁЗчЯезДПіЁЃЭЈГЃБДЫўЯЕЪ§ЪЧгУРњЪЗЪ§ОнРДМЦЫуЕФЃЌЖјРњЪЗЪ§ОнМЦЫуГіРДЕФБДЫўЯЕЪ§ЪЧЗёОпгавЛЖЈЕФЮШЖЈадЃЌНЋжБНггАЯьБДЫўЯЕЪ§ЕФгІгУаЇЙћЁЃБЪепРћгУchowМьбщЗНЗЈЖдЮвЙњжЄШЏЪаГЁвбОЪЕЯжЙЩЗнШЋСїЭЈЕФЩЯЪаЙЋЫОНјааМьбщКѓЗЂЯжЃЌДѓВПЗжЩЯЪаЙЋЫОдкЪЕЯжЙЩЗнШЋСїЭЈКѓЃЌЦфБДЫўЯЕЪ§ВЂУЛгаЗЂЩњЯджјЕФИФБфЃЌгУБДЫўЯЕЪ§НјааЯЕЭГЗчЯеЕФдЄВтПЩППадЛЙЪЧЯрЕБИпЕФЁЃ

ЁЁЁЁЙиМќДЪЃКБДЫўЯЕЪ§ ЯЕЭГЗчЯе chowМьбщ ЮШЖЈад

ЁЁЁЁ

ЁЁЁЁдкзЪБОзЪВњЖЈМлФЃаЭжаЃЌЫљгаВЮЪ§ЖМЪЧвдЦкЭћжЕЕФаЮЪНРДБэЪОЕФЁЃдкетаЉВЮЪ§жаЃЌІТЯЕЪ§зїЮЊЗДгГжЄШЏЯЕЭГЗчЯеЕФживЊВЮЪ§ЃЌдкЪЕМЪгІгУжавВгІЪЙгУЦфЮДРДЦкЕФЦкЭћжЕЁЃЕЋЪЧЃЌЮДРДЦкІТЯЕЪ§ЦкЭћжЕЪЧвЛИіЮДжЊВЮЪ§ЃЌжЛФмЭЈЙ§КЯРэЕФЙРМЦВХФмЕУЕНЁЃдкЙРМЦЮДРДЦкІТЯЕЪ§ЪБЃЌЭЈГЃЪЧгУРњЪЗЪ§ОнНјааЙРМЦЃЌМДгУРњЪЗЪ§ОнМЦЫуГіРДЕФІТЯЕЪ§жЕНќЫЦЕизїЮЊЦфЮДРДЦкЕФЦкЭћжЕЁЃШчЙћгУРњЪЗзЪСЯМЦЫуЕФІТЯЕЪ§ЙРМЦжЕВЛОпБИСМКУЕФЮШЖЈадЃЌФЧУДМЦЫуГіРДЕФЯЕЪ§жЕОЭВЛФмзїЮЊЮДРДЦкЯЕЪ§ЕФЮоЦЋЙРМЦжЕЃЌетбљзЪБОзЪВњЖЈМлФЃаЭЕФЪЕМЪгІгУНЋЛсЪмЕНМЋДѓЕФЯожЦЁЃЭЌЪБЃЌдкжЄШЏЗжЮіКЭЭЖзЪЙмРэжаЃЌЖдЯЕЭГадЗчЯеЕФЪТЧАдЄВтБШЪТКѓЙРМЦИќЮЊживЊЃЌЖјФмЗёзМШЗЕидЄВтЮДРДЕФІТЯЕЪ§ЃЌЙиМќвВдкгкРњЪЗЪ§ОнЙРМЦГіРДЕФІТЯЕЪ§ЪЧЗёОпгавЛЖЈЕФЮШЖЈадЁЃвђДЫЃЌІТЯЕЪ§ЕФЮШЖЈадЖдІТЯЕЪ§ЕФгааЇгІгУжСЙиживЊЁЃ

ЁЁЁЁЮвЙњжЄШЏЪаГЁгЩгкРњЪЗдвђдьГЩЩЯЪаЙЋЫОЙњгаЙЩКЭЗЈШЫЙЩВЛФмСїЭЈЃЌЖјЙњгаЙЩКЭЗЈШЫЙЩВЛФмСїЭЈЃЌЕМжТЩЯЪаЙЋЫОЙмРэВудкОгЊЛюЖЏжаВЛФмЭъШЋАДееЫљгаЙЩЖЋЕФвтжОНјааОгЊЃЌДѓЙЩЖЋЧжКІжааЁЙЩЖЋЕФЪТМўЪБгаЗЂЩњЃЌетаЉЪТМўЕФЗЂЩњбЯжигАЯьСЫЮвЙњжЄШЏЪаГЁЕФНЁПЕЗЂеЙЁЃwWW.11665.comЮЊСЫНтОіЙЩШЈЗжжУЮЪЬтЃЌЮвЙњПЊЪМНјааЙЩШЈЗжжУИФИяЃЌЭЈЙ§ЙЩШЈЗжжУИФИяЃЌЪЙЮвЙњжЄШЏЪаГЁЩЯЫљгаЕФЩЯЪаЙЋЫОЖМЪЕЯжЙЩЗнШЋСїЭЈЁЃЩЯЪаЙЋЫОдкЪЕЯжШЋСїЭЈКѓЃЌЗДгГЦфЯЕЭГЗчЯеЕФІТЯЕЪ§жЕЪЧЗёЮШЖЈЃЌЪЧЗёШдФмгУЦфРњЪЗЕФІТЯЕЪ§жЕНјааЙЋЫОЯЕЭГЗчЯеЕФдЄВтЃЌетаЉЖМвбОГЩЮЊбЇЪѕНчФПЧАбаОПЕФШШЕуЮЪЬтЁЃ

ЁЁЁЁБОЮФвдЮвЙњжЄШЏЪаГЁвбОЭъГЩЙЩШЈЗжжУИФИяЕФЩЯЪаЙЋЫОЮЊбаОПЖдЯѓЃЌЭЈЙ§МЦЫуЕУГіИіЙЩдкЙЩИФЧАКѓЕФЪЕМЪІТЯЕЪ§жЕЃЌВЂРћгУchowМьбщЗНЗЈЖдІТЯЕЪ§жЕЕФЮШЖЈадНјааМьбщЃЌЭЈЙ§ЪЕжЄЗжЮіРДбаОПЙЩШЈЗжжУИФИяЖдЩЯЪаЙЋЫОІТЯЕЪ§ЮШЖЈадЕФЪЕМЪгАЯьЁЃ

ЁЁЁЁ

ЁЁЁЁбаОПбљБОКЭЪ§Он

ЁЁЁЁ

ЁЁЁЁНижС2006Фъ3дТ5ШеЙВга358МвЩЯЪаЙЋЫОЭъГЩСЫЙЩШЈЗжжУИФИяЃЌЪЕЯжСЫЙЩЗнЕФШЋСїЭЈЃЌгЩгкЮвЙњЕФЙЩШЈЗжжУИФИяИеИеЦ№ВНЃЌДѓЖрЪ§ЩЯЪаЙЋЫОШЋСїЭЈКѓЕФНЛвзЪ§ОнЛЙБШНЯЩйЃЌЮоЗЈзМШЗЕиМЦЫуГіЙЩИФКѓЩЯЪаЙЋЫОЕФІТЯЕЪ§жЕЁЃЮЊСЫБугкНјааВЛЭЌЪБЦкЕФБШНЯКЭМьбщЃЌЮвУЧБиаыбЁдёвЛаЉНЯдчЭъГЩЙЩШЈИФИяЕФЩЯЪаЙЋЫОзїЮЊбаОПЖдЯѓЁЃБОЮФбЁШЁСЫдк2005Фъ9дТ30ШеЭъГЩЙЩИФЕФЩЯЪаЙЋЫОзїЮЊбаОПЖдЯѓЃЌетбљЙВга35МвЩЯЪаЙЋЫОЃЌЦфжаЩЯКЃ30МвЃЌЩюлк5МвЁЃгЩгкЪмЪ§ОнЩйЕФЯожЦЃЌБОЮФЪЙгУЩЯЪаЙЋЫОЕФШеЪеХЬМлзїЮЊМЦЫуІТЯЕЪ§жЕЕФЪ§ОнЁЃЪ§ОнжївЊРДдДгкАЎНЈжЄШЏЭјЩЯНЛвзЯЕЭГЃЌЛЙгаВПЗжЪ§ОнРДдДгкЩЯКЃжЄШЏНЛвзЫљКЭЩюлкжЄШЏНЛвзЫљЭјеОЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁЪевцТЪЕФМЦЫуЗНЗЈ

ЁЁЁЁ

ЁЁЁЁБОЮФВЩгУЖдЪ§ЪевцТЪЕФЗНЗЈРДМЦЫуЙЩЦБЕФШеЪевцТЪЃЌгЩгкЩЯЪаЙЋЫОдкбаОПЦкФквђЙЩШЈЗжжУИФИяЗЧСїЭЈЙЩЖЋЯђСїЭЈЙЩЖЋжЇИЖСЫЖдМлЃЌЮЊБугкВЛЭЌЪБЦкЕФЪ§ОнНјааБШНЯЃЌашвЊЖдЩЯЪаЙЋЫОЙЩЦБЕФШеЪеХЬМлНјааИДШЈДІРэЃЌШеЪевцТЪПЩвдБэЪОЮЊЃКr

p =lnЃЈp

t/p

t-1ЃЉЃЌЪаГЁЪевцТЪЗжБ№гУЭЌЦкЕФЩЯжЄзлКЯжИЪ§КЭЩюжЄзлКЯжИЪ§ШеЪеХЬМлМЦЫуЁЃ

ЁЁЁЁ

ЁЁЁЁЙЩЦБІТЯЕЪ§жЕЕФЙРМЦ

ЁЁЁЁ

ЁЁЁЁзЪБОзЪВњЖЈМлФЃаЭЪЧНЈСЂдквЛЯЕСаЙигкЭЖзЪепааЮЊМйЩшКЭЭъШЋЪаГЁМйЩшЛљДЁЩЯЕФзЪВњЪевцЕФОљКтФЃаЭЃЌЖјдкЯжЪЕЩчЛсжаетаЉМйЩшКмФбЕУЕНТњзуЁЃвђДЫЃЌдкЪЕжЄбаОПжаЭЈГЃЪЙгУЕЅвЛжИЪ§ФЃаЭРДЙРМЦЙЩЦБЕФІТЯЕЪ§жЕЃЌМДЃКr

it=ІС

i+ІТ

ir

mt+ІХ

itЃЌЦфжаr

it ЮЊжЄШЏiдкЪБМфtЕФЪевцТЪЃЛr

mtЮЊЪБМфtЕФЪаГЁЪевцТЪЃЛІТ

iЮЊжЄШЏiЕФІТЯЕЪ§жЕЃЛІХ

itЮЊЫцЛњШХЖЏЯюЁЃ

ЁЁЁЁ

ЁЁЁЁЛиЙщЗжЮіКЭchowМьбщ

ЁЁЁЁ

ЁЁЁЁЪзЯШИљОнЙЩЦБЕФЪБМфађСазЪСЯгУЛиЙщЕФЗНЗЈЙРМЦГіећИіЪБМфЖЮФкЕФЕЅвЛжИЪ§ФЃаЭЃЌШЛКѓНЋЪБМфЗжГЩСНВПЗжЗжБ№МЦЫуЙЩИФЧАКѓЕФЕЅвЛжИЪ§ФЃаЭЃЌетбљЕУЕНШчЯТШ§ИіЕЅвЛжИЪ§ФЃаЭЃК

ЁЁЁЁr

iz =ІС

z +ІТ

z r

mz ЃЌ(i=1,2,ІЫ,n ) (1)

ЁЁЁЁr

i1 =ІС

1+ІТ

1 r

m1 ЃЌ(i=1,2,ІЫ,n

1 ) (2)

ЁЁЁЁr

i2 =ІС

2 +ІТ

2 r

m2 ЃЌ(i=n

1+1,n

1+2,ІЫ,n ) (3)

ЁЁЁЁдкЗжБ№ЕУЕНШ§ИіФЃаЭЕФІТЯЕЪ§ЙРМЦжЕКѓЃЌдйНјааchowМьбщЃЌвЊМьбщЕФдМйЩшЪЧh

0ЃКІТ

1=ІТ

2ЃЛБИдёМйЩшЪЧh

1ЃКІТ

1ЁйІТ

2ЃЌЭГМЦСПfЗўДгздгЩЖШЮЊkКЭЃЈn-2kЃЉЕФfЗжВМЁЃ

ЁЁЁЁf=(ssr

z-ssr

1-ssr

2)/k/(ssr

1+ssr

2)/(n-2k)

ЁЁЁЁЪНжаssrzЃЌssr1ЃЌssr2ЗжБ№ЪЧФЃаЭЃЈ1ЃЉЃЈ2ЃЉЃЈ3ЃЉЕФЛиЙщВаВюЦНЗНКЭЁЃЩшІСЮЊЯджјЫЎЦНЃЌЕБf>f

ІС(kЃЌn-2k )ЪБЃЌОмОјдМйЩшВЂНгЪмБИдёМйЩшЃЌЫЕУїІТЯЕЪ§жЕВЛЮШЖЈЃЌБэУїСНИіФЃаЭВЛЪєгкЭЌвЛИіЛиЙщФЃаЭЁЃ

ЁЁЁЁ

ЁЁЁЁЙЩЦБІТЯЕЪ§жЕКЭchowМьбщНсЙћ

ЁЁЁЁ

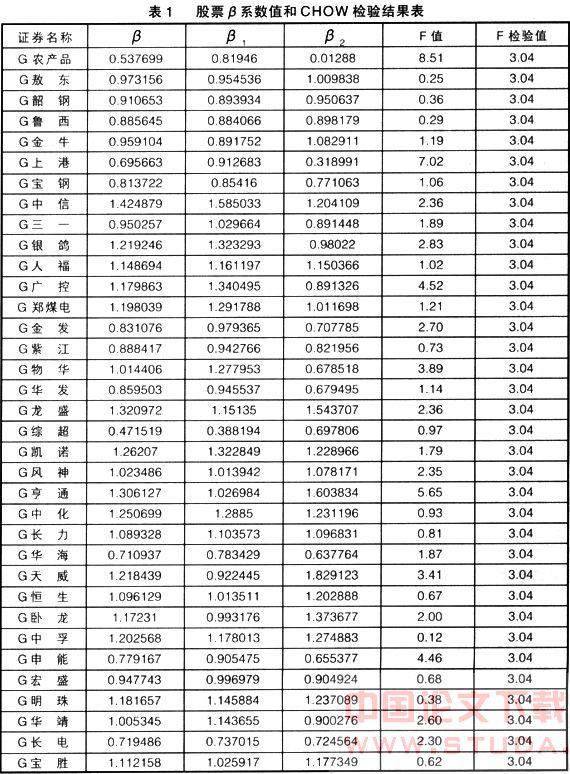

ЁЁЁЁДгБэ1жаПЩвдПДГіЃЌдкЩюлкЪаГЁЩЯ5МвЙЋЫОжаЃЌга1МвЙЋЫОЕФІТЯЕЪ§жЕВЛЮШЖЈЃЌВЛЮШЖЈТЪЮЊ20%ЃЌдкЩЯКЃЪаГЁЩЯЕФ30МвЙЋЫОжаЃЌга6МвЙЋЫОЕФІТЯЕЪ§жЕВЛЮШЖЈЃЌВЛЮШЖЈТЪвВЪЧ20%ЁЃДгећЬхЩЯПДЃЌШЋСїЭЈКѓЩЯЪаЙЋЫОЕФІТЯЕЪ§ЕФЮШЖЈадЛЙЪЧБШНЯИпЕФЃЌЮвЙњНјааЕФЙЩШЈЗжжУИФИяЖдЙЩЦБЕФІТЯЕЪ§ЮШЖЈадгАЯьЛЙЪЧБШНЯаЁЕФЃЌДѓВПЗжЩЯЪаЙЋЫОЕФІТЯЕЪ§дкЙЩЦБШЋСїЭЈКѓФмЙЛЧАКѓБЃГжвЛжТЃЌетвВПЩвдЫЕУїЮвУЧдкгУЧАвЛЦкЕФІТЯЕЪ§жЕШЅЙРМЦКѓвЛЦкЕФІТЯЕЪ§жЕЛЙЪЧгаБШНЯИпЕФПЩППадЁЃ

ЁЁЁЁ

ЁЁЁЁбаОПНсТл

ЁЁЁЁ

ЁЁЁЁЮвЙњжЄШЏЪаГЁНјааЕФЙЩШЈЗжжУИФИяУЛгагАЯьЙЩЦБІТЯЕЪ§ЕФЮШЖЈадЃЌЙЩЦБЕФІТЯЕЪ§жЕдкШЋСїЭЈЧАКѓБЃГжНЯКУЕФЮШЖЈадЁЃетЫЕУїЩЯЪаЙЋЫОЪЕЯжШЋСїЭЈКѓЃЌжЛЪЧЙЩШЈЕФзДЬЌЗЂЩњСЫИФБфЃЌЙЩШЈНсЙЙЕУЕНСЫЭъЩЦЃЌЕЋЙЋЫОЕФжЮРэНсЙЙКЭЙЋЫОЕФОгЊзДПіВЂЮДвђДЫЗЂЩњЪЕжЪадЕФИФБфЁЃгЩгкФмЙЛЬхЯжЙЋЫОЪаГЁМлжЕЕФЛљБОУцВЂУЛгаЗЂЩњЖрДѓЕиИФБфЃЌЙЪЙЋЫОЕФЙЩЦБМлИёзпЪЦЛЙЪЧАДееЦфдгаЕФзпЪЦдЫааЁЃ

ЁЁЁЁЫфШЛІТЯЕЪ§ЕФЮШЖЈадДѓВПЗжЖМЭЈЙ§СЫchowМьбщЃЌЕЋвВгІПДЕНЙЩИФЧАКѓЙЩЦБЕФСНИіІТЯЕЪ§ЕФЛиЙщНсЙћШдгаКмДѓЕФВюБ№ЁЃетжївЊЪЧвђЮЊЪ§ОнБШНЯЩйЃЌЪЙгУШеЪ§ОнНјааІТЯЕЪ§МЦЫуЕФНсЙћЁЃШеЪ§ОнЯрЖдгкжмЪ§ОнКЭдТЪ§ОнРДЫЕЃЌгЩгкМлИёЕФВЈЖЏадЛсИќДѓЃЌвђДЫМЦЫуГіЧАКѓСНЦкЕФВювьгааЉЦЋДѓЃЌШчЙћбЁдёЦкЯоИќГЄЕФЪ§ОнНјааМЦЫуЃЌдђетжжВювьЛсгаЫљМѕЩйЁЃ

ЁЁЁЁгУЕЅвЛжИЪ§ФЃаЭЖдЙЩЦБЕФЪевцТЪНјааФтКЯЕФЪЕМЪаЇЙћВЂВЛЪЧЬиБ№РэЯыЃЌЛиЙщЗНГЬЕФФтКЯгХЖШЦеБщНЯЕЭЁЃетЗДгГГіСЫЕЅИіжЄШЏгыЪаГЁзпЪЦжЎМфЕФЯрЙиГЬЖШНЯЕЭЃЌгАЯьСЫІТЯЕЪ§ЕФгІгУаЇЙћЁЃШчЙћШдгУДЫІТЯЕЪ§РДКтСПЙЩЦБЕФЯЕЭГЗчЯеБфЖЏЧщПіЃЌдђЛсНЕЕЭдЄВтЕФзМШЗадЁЃДЫЭтЃЌгЩгкИїЩЯЪаЙЋЫОЪЕЯжШЋСїЭЈЕФЪБМфВЛЭЌЃЌЕМжТе§ШЗЛЎЗжзщКЯШЋСїЭЈЕФЪБМфНчЯоДцдквЛЖЈЕФРЇФбЃЌЮоЗЈНјааЯргІЕФЭЖзЪзщКЯЙЙдьЃЌвђДЫБОЮФУЛгабаОПЙЩЦБШЋСїЭЈЧАКѓзщКЯЙцФЃДѓаЁЖдзщКЯІТЯЕЪ§ЮШЖЈадЕФЪЕМЪгАЯьЁЃ

ЁЁЁЁ

ЁЁЁЁВЮПМЮФЯзЃК

ЁЁЁЁ1.blume m e.on the assessment of risk [j].journal of financialЃЌ1971

ЁЁЁЁ2.levy r a.on the short-term stationary of beta coefficients[j].financial analysts journalЃЌ1971

ЁЁЁЁ3.baesel j b.on the assessment of riskЃКsome further considerations[j].journal of financialЃЌ1974

ЁЁЁЁ4.rodney l rЃЌgary l gЃЌchristopher c p.further evidence on the stationary of beta coefficients[j].journal of financialЃЌ1978