��������ժҪ��Ӧ�üƻ���Ϊ����(tpb)���ø����Ժ���ѧ�ķ������Ӹ����η��������߶��ƶ�֧����̬�ȡ����ǵĵ��ǡ�����ϣ���ƶ�֧����Ҫ����Щ�Ľ��ȡ������һ������ƶ�֧����tpb�о�ģ�ͣ������о������ߵĶ��ƶ�֧�����������������ƶ�֧�����ն��豸�����ṩ��һ���ɱ��ϵ͵��ƶ�֧���ն˸��췽�������ƶ�֧���IJ�ҵ���ṹ�����һ���Ż����ʺ��й����ƶ�֧��Ӧ��ģʽ��

�������Ĺؼ��ʣ��ƶ�֧�����ƻ���Ϊ���ۣ��ƶ��նˣ���ҵ��ֵ����Ӧ��ģʽ

����0����

�����ƶ�֧�����ڹ����Ѳ���һ���¸����ˣ�����2000�����õ��ƶ���Ӫ�̵Ĵ����ƹ㡣����ʱ���������ߡ���ҵģʽ��������ѿ�Σ���û������Ͷ����ģ���ã�ֻ�dz����ԵIJ��ԣ�С��Χ�������У���Ҳû��ȡ�����Ե�Ч���������ȥ�ˣ����ڵ��ƶ�֧����Ȼ�Dz��²���ط�չ����ŷ�����ر����պ����ƶ�֧���ѷ�չ�������ݱ���ƶ�֧���Ƿ����ƹ�ؼ����������������о���������������⼸��Ĺ����ƶ�֧�������������������ı仯����Ҫ��

����1DZ�ڵľ�����г�

����1��1����ֻ��û�Ⱥ��

����gsmЭ����2008��4��16�������Ϸ��������µ��鱨��ƣ�ȫ�����г���30�ڵ��ֻ��û�������

����gsmЭ��ָ��ȫ������gsm�г����й����ֻ��û���������5��9000����ÿ������700�������û��������3��10�ڵĹ���Ϊ14������������2008���й����ֻ��û������ؽ�ͻ��6�ڡ�ͳ�ƽ�����1��ʾ��

����1��2������������

�����ڸոս������й��ط�����ʮһ����̳�ϣ��й������ܲ����½��ܣ���2007��9�µף��й����п�����������13���ţ����������ﵽ183�ҡ�www.11665.coM�ɼ����п���ʹ��Խ��Խ�ձ顣���ֻ������п��϶�ΪһҲ��Ϊһ�������ơ�

����2�����ƻ���Ϊ���������ƶ�֧��������ƿ��

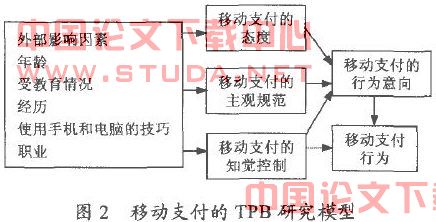

����2��1�ƻ���Ϊ����(tpb)

��������tpb���ۣ��˵���Ϊģʽ�ܵ�3����������Ӱ�죺

����(1)������Ϊ̬�ȣ����˶��Լ���Ϊ���ܳ��ֵĽ����һ�ֿ����۵㡣

����(2)���۹淶�������˵ı�����Ϊģʽ�������Ը�֪��

����(3)֪����Ϊ���ƣ����ڴٽ����谭��ΪЧ����������ص���֪���ƻ���Ϊ����ģʽͼ��ͼ1��ʾ��

������Ϊ̬�ȡ����۹淶��֪����Ϊ�����Ǿ�����Ϊ�����3����Ҫ������̬��Խ��������Ҫ����֧��Խ��֪����Ϊ����Խǿ����Ϊ�����Խ��֮��ԽС��

����2��2�����ƶ�֧��tpbģ��

�����ƻ���Ϊ�����Ǵ���Ϣ�ӹ������ۡ���������ֵ����Ϊ�������������Ϊһ����߹��̵����ۡ������ƶ�֧����һ�ָ���������Ϊ���������ܵ������������ص�Ӱ�죬���һ������Ŀۻ�����������ء����Ա����ĸ���tpb���ۣ��Ӹ����������غ��ⲿ����������������Ӱ���ƶ�֧������Ϊ����ͼ2��ʾ��

����2��2��1Ӱ���ƶ�֧�����ڲ����ط�������tpb��Ϊ���˵���Ϊ������Ԥ����Ϊ����ѱ�������ʵ�ʿ���������ֵ�����£���Ϊ����ֱ�Ӿ�����Ϊ�������ƶ�֧�����ԣ�������Ҫʹ���ƶ�֧��������Խǿ��������Խ���ܴ��¸���Ϊ��

����(1)�ƶ�֧����̬���������˽����ƶ�֧����̬�������Ǹ����ִ�и��ض���Ϊϲ����ϲ���̶ȵ����������磬�û�������µ�֧����ʽʱ������Ҫ�������ж�Ҫ��Ҫ�����ֻ�����ȫ����Σ�֧�������Ƿ��ӣ�����ʹ���Ժ������Ƿ����㡣����漰���ƶ�֧���������߱ȽϹ��ĵİ�ȫ����ͳɱ����⡣

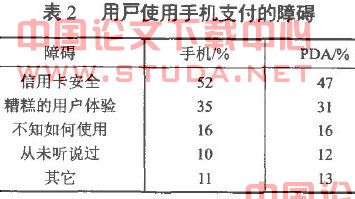

������ȫ����Լ�ƶ�֧����չ�Ĺؼ����ء��ʽ�ȫ��Զ�����п��ǵĵ�һҪ�أ�Ҳ��Ӱ���������������Ҫ�ϰ���Ŀǰ���ҹ��ֻ�֧��ʵ�ּ�����Ҫ�л��ڶ��š�wap��brew�ȼ������ɼ���ԭ����ɵ����ݴ����еļ����Ժ����ݵ�ʵʱ�ԡ������Բ�����ʹ��֧�����ٰ�ȫ�������ֻ�����Я���������ԣ��䶪ʧ������ɸ�����Ϣй�ܵĸ��ʽϸߣ���Ҳ���ֻ�֧�������ٵ�һ����Ҫ���⡣forresterresearch���鹫˾����һ�ݵ�����ʾ������һ�����������Ϊ���ÿ���ȫ���������⡣���������2��ʾ��

�����ֻ�֧���ijɱ����ߣ�֧������������Ҳ�������߱ȽϹ��ĵ�һ���档�ɱ�����ֱ�ӽ��׳ɱ���ʹ��֧������Ĺ̶��ɱ������м����ϻ�����ʩ�ijɱ�(�����û�������Ҫ�����µ��ƶ��绰)�����µ�֧��ϵͳ��Ҫ�µ�Ӳ���豸��֧�����DZ���ġ�

����֧��������һ���������ƶ�֧���IJ�ҵ���ֹ�����ȷ����ҵ��Ч�ʵ���ɵġ��ֻ�֧���Ǹ����ӵIJ�ҵ�����漰���С����ÿ���֯���ƶ���Ӫ�̡��ֻ��ն˳��̡��ֻ�֧��ƽ̨�ṩ�̡���ҵ���������ݺͷ����ṩ�̡��û��ȶ�����ڣ���Ҫ�������ڵ����������ƽ���ҵ��չ���Ӷ���ɲ�ҵ��Э��Ч�ʵ��¡����۶�����Ӫ�̻����������������ֻ�֧������Ҫ���¶����е�������м������죬���ṩ��Ӧ�Ķ���������������������������������������ƣ�ҵ���º��г���Ӧ����Ҳ��Խϲ

����(2)�ƶ�֧�������۹淶�����ƶ�֧�������۹淶��ָ�����ھ����Ƿ�ʹ�ø÷���ʱ��֪�������ѹ��������ӳ������Ҫ���˻�����Ը�����Ϊ���ߵ�Ӱ�졣

�����ƶ�֧����һ����������ϲ����ʱ�У����ڽ����������������Χ������Ӱ�졣�����ƶ���Ӫ��Ӧ��ע���ƹ��û��������ø���������˼��������

�����ƶ�֧������һ�����̼ҡ�����̼Ҳ�֧���ƶ�֧����ʽ�����ͻ�Ҫ��ʹ���ƶ�֧��ʱ���̼�Ҳ��������ѹ��������ѹ����

����(3)�ƶ�֧����֪����Ϊ���ơ����ƶ�֧����֪����Ϊ������ָ�����֪��ִ���ƶ�֧�����׳̶ȣ�����ӳ���Ǹ���Դٽ����谭ִ����Ϊ���ص�֪����������Ϊ�Լ��е����ƶ�֧�������ijɱ�ѹ�����������ƶ�֧������Դ�����Խ��ʱ��������ִ�и���Ϊ�Ŀ���֪��Խǿ���ƶ�֧������Դ��ָ�ƶ�֧������Խ��Խ���ӻ����ƶ������ƶ��绰�����硢��Ϣ����ͨ��������ƶ�֧���ķ�չ��ʹ���ƶ�֧���Ļ����кܶ࣬�������ճ���������������ˢ�������̳�����ˢ���ÿ��ȡ�Խ��Խ��ij��϶����õ��ƶ�֧��������ʱ�����߾ͻ�Ƚ��������ƶ�֧����

����2��2��2Ӱ���ƶ�֧�����ⲿ���ط�������Ӱ���ƶ�֧�����ⲿ������Ҫ���������������غ������������ء�������tpb���۵��ⲿ����Ϊ������������Ӱ���ƶ�֧������Ҫ�ⲿ���ء����������

����(1)�û����䣺���й���Ϣ��ҵ����2008��1��28�շ���������ͳ����ʾ����ֹ2007��ĩ���й��ֻ��ռ����Ѵ�41��6�������ݡ�2007�й�������ƶ���Ϣ��������̳���Ϲ��������ݣ�Ŀǰ�ҹ������ƶ��绰�ռ���Ϊ93�������������˵�����һ���ݸ��ߡ������ƶ�֧�����û�Ⱥ���Ǽ�����20��30��֮��������ˣ�����Ҳ�������������

����(2)�ܽ����̶ȣ������羭�ú����뷢չ��֯(oecd)�����ĵ��鱨��ƣ��ܽ���ʱ��Խ�����ˣ���þ�ҵ��н�Ŀ�����Խ��š�����Ҳֱ�ӹ�ϵ�����ǽ��ܺ�ʹ���ƶ�֧���ij̶ȡ�

����(3)ʹ���ֻ�������ļ��ɣ������˸�������ʹ�ö���ֻ������������֣��ֻ����������յȡ���������ֻ�����ڴ�绰���ŵȼĹ��ܡ�

����(4)���������أ�Ŀǰ�ҹ���������ϵ������ȫ�����ҹ�Ŀǰ�ķ�չ�Σ���������ҵ���Ǹ��ˣ�����ȱʧ�������ձ���ڡ�������Ϊһ���Ļ����⣬������������Ҫһ���ܳ����ڵģ���Ҫһ���������ƺ��������ĵ��������̡����ݵ�����ʾ�����ڵ��ֻ��û����г���90���������յ�����թ���ţ����а������ϵ��û���ͨ���ֻ�����֧���İ�ȫ�Ա��л���̬�ȡ�

����3�ƶ�֧���е����⼰���������

�����������ϵķ�����һ�¾��ֻ��ն˵ĸ��죬֧���İ�ȫ���⣬֧���ij��������3�����������

����3��1�ֻ��ն˵ĵͳɱ����췽�������ƶ���Ӫ�̺��ֻ����̶��ƺ������ձ��ֻ��г���ͨ�з�����һģʽĿǰ����̱������й��ƶ����ڵ���Ӫ���������Ŀǰ����Ҫ���ƶ��豸�����̣�ŵ���ǡ�����һ�����š������ӡ�Ħ������������˸��Ե��ƶ�֧�����������ͬʱ�ƶ�֧��Ӧ��Ҳ���ƶ��ն����������Ĺ���Ҫ��ͼ3�������һ���ƶ�֧���ֻ��ն˸��췽����

����rf_id(radi0frequencyidentiifcation)��Ƶʶ����һ�ַǽӴ�ʽ���Զ�ʶ��������ͨ����Ƶ�ź��Զ�ʶ��Ŀ�����ȡ������ݣ�ʶ���������˹���Ԥ��һ�������ص���������ͬʱʶ������ǩ��������ݷ��㡣�˼������Ϲ�����ҵ���Ϲ㷺Ӧ�á�

�������ֻ�������Ƕ��rfidģ�飬ֻ����ֻ���ЩС�ĸĶ����Ϳ���ʵ�ִ˹��ܡ�ic��Ƕ���ֻ������ϣ�ic���Ƕ����ģ��ÿ��ȿ��Խ���rfid��дģ��IJ������ֿ��Խ����̻��ն˵IJ�����rfid��дģ����Ҫ��������ic���ϵĽ������û����ѻ��ֵʱ��ic���Ķ����Ա�֤��ic�����з�������ͻ����ԡ�

����3��2��ȫ���⼰��������

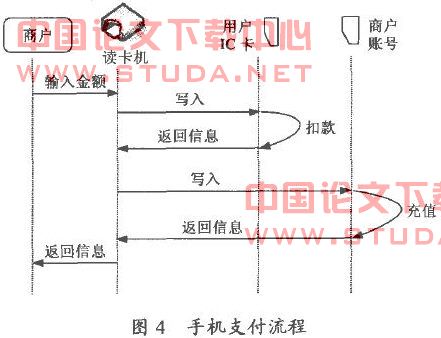

������ȫ��������������֮һ����ȫ�������ݵ������ԡ��û����ݵ���֤����֤�����ݵı����ԡ����IJ��ɵ����ԡ����彲������������Ϊ�����ݴ��ֻ������۵�������������У������䴫��;�����ƶ����硢���������������������������磬���м���Ŀ��ܱ����ء������⣬�ֻ�������ʧͬ��Ҳ������ȫ���������Ǿ�����һ����Ҫ�Ľ�������˵�����ֻ�֧��������ͼ4��ʾ��

�����˽������м����ؼ��㣺�������ݴ��ֻ�����������ͣ�Я�������˺ż�֧����������������л���������ͼ��䷵�ع��̶������Ű�ȫ������

�������������Ҫ�ƶ����ߵļ�����ȫ�淶�����ǿ��Խ������sk���Ź�˾��monetҵ������ʹ��֧��ҵ��ʱ�����ø�����֤����(pin)���˻�����ͱ������ȣ��������ذ�ȫ�������������Ĺ������Ƹ�����һ���ֻ���ʧ���Ϳ���ʹ�ø����������û���������ʱ���������涨���������Զ���ס�������û��ֻ���ʧʱ���˵Ķ�����á�

����3��3�ɱ������̷������⼰�������

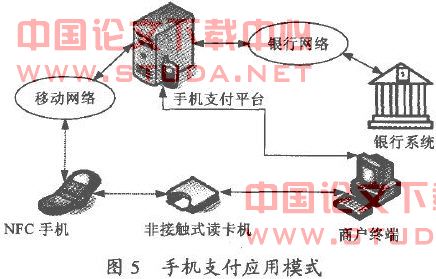

�������֧��������һ����Ҫԭ����֧����ҵ���漰�ڶ��ɫ���û�ʹ��֧��ҵ��ʱҪͨ��������֤�����������֤��Ϣ�������֧�����̵ķ��Ӻ�Ч�ʵ��¡������������һ���Ż����ֻ�֧��Ӧ��ģʽ����ͼ5��ʾ��

��������ģʽ�Dz�����������Ӫ�̺����ķ�ʽ�������ַ�ʽ���ʺ��й�����ġ�

���������ж��ԣ����������ս�����ڽ������еķ������ӵ��ƶ�װ����ȥ������ӵ�����ֽ����ÿ���֧ƱΪ������֧��ϵͳ��������Ҫ����ط�����ռ����¢���Ե�λ�������й��ƶ���Ӫ���Dz������ƿ�����ϵͳ�������Ż��������û��˻��ļ��������������ҵ��ġ�

����Ŀǰ���պ��ÿ�֧���ѳ�Ϊ��Ҫ��֧���ֶΡ����ӹ�����繺��ƶ�����������Ϊ���е����Ѽ����﷽ʽ������˴�ͳ������ҵ���������������߶��������ɶȡ������Լ���Լʱ��������ڵ�����Ӧ��Σ����ʶ��Ҫ���������ߵ�����

�������ƶ�������Ӫ�̶��ԣ�Ӧ���쿪����������������ʹ�����������ҳ϶ȵ�ҵ��ֻ���ƶ���Ӫ������չ�ƶ�ҵ���Dz���һ����˳�ģ����ܿ��ܽ��ķѴ�����ʱ�䡣�������������ӵ���ƶ���Ӫ����ȱ�ٵĶ���������֧����ϵ����ڡ���ȷ�����ù��������Լ��������ڽ���֧��ʱ�����ε�Ʒ�����ơ�

����4������

����������Ӧ��tpb�������۵ط����й��⼸����ƶ�֧���ķ�չ��tpb��Ϊ���Dz��������Ӿɵ�����ϰ�ת�䵽�µ�����ϰ�ߡ����������ı�ʱ��Ҫ�ܵ?������Ӱ�죺������Ϊ̬�ȡ������Թ淶����Ϊ������֪����������������Ľ���������ǻ��ڸ����ۡ��������ߵĽǶȳ������������Ⲣ������������