论文摘要:本文回顾了国内外文献对资本结构影响因素的研究情况,概述了我国上市公司的资本结构情况,以机械设备仪表行业为例,选取了2006――2007年深、沪市中的187家上市公司的数据为样本,对影响资本结构的主要因素进行了回归分析,结果表明国家股比例、成长性、投资额与债务水平呈正相关关系,企业规模、盈利能力、非债务税盾、产生内部资源能力与债务水平呈负相关关系,但解释能力差异较大。

论文关键词:上市公司;机械设备行业;资本结构;影响因素

1国内外文献研究综述

1.1国外研究综述

自1958年mm理论诞生以来,西方经济学家从不同角度对资本结构问题作了大量的研究,获得很大进展。

taub(1975)利用1960一一1969年期间89家公司的数据分析表明,企业的预期收益与利息差异、未来盈利的不确定性、规模、税率、具有偿债能力的时间长度和负债权益比共6个变量对企业资本结构的影响。

titman与wessels(1958)认为可能影响资本结构的主要因素有:(1)获利能力;(2)规模;(3)资产担保价值;(4)成长性;(5)非债务税盾;(6)变异性。

20世纪90年代的研究,以harris与raviv;与grajan与zingales最为突出。harris与raviv(1991)表明,负债比率与固定资产比率、非债务税盾,投资发展机会、公司规模成正相关关系,与公司的变异性(风险性)、广告消费支出、破产的可能性和产品特殊性成负相关关系。wwW.11665.com

进入2l世纪后,学术界对资本结构影响因素的研究显著增多,研究方法也更加多样化,广泛运用了数理统计方法,并建立了多种研究模型。总之,国外的研究开始时间较早,研究较为全面深入。

1.2国内研究综述

陆正飞教授(1996)从整体上对企业资本结构影响因素进行研究认为:负债率与企业规模负相关。洪锡熙和沈艺峰(2000)表明企业规模和盈利能力两个因素对企业资本结构的选择有显著的影响,而公司权益、成长性和行业因素对企业资本结构没有显著的作用。胡国柳和黄景贵(2006)采用逐步回归法进行了实证分析,结果表明,资产担保价值、成长性、企业规模、变异性、公司年龄等因素与企业的负债率正相关;非债务税盾、盈利能力与负债率负相关,另外,行业效应可能也是影响企业资本结构选择的重要因素。

一些学者对具体行业的资本结构影响因素进行了深入地研究,而本文以下的实证也是从这一角度展开的。其中包括,安宏芳和吕弊(2002)对沪市a股29家商业类公司的研究,张喜玉(2003)对沪市38家信息技术行业上市公司的研究,赵林峰等人(2003)采用多元线性回归模型对我国钢铁类上市公司资本结构影响因素的实证分析,兰功成(2006)对房地产公司的研究,吴博(2006)对中国高科技上市公司的研究等。

2我国上市公司资本结构概况

与西方发达国家不同,我国上市公司具有强烈的股权融资偏好。这一方面来源于负债融资渠道的匮乏,股权融资监管薄弱;另一方面是由于股权结构不合理,中小股东权益无法得到保障。

从表1中可以看出,西方企业的融资方式符合“优序融资理论”,即先内源融资,其次是发行债券,最后是股权融资。而且其债券融资占外部融资总量的70―80%,而股权融资只占20-30%。相比较而言,我国企业就明显倾向于股权融资。

如表2所示,股票融资比例在绝大多数年份高于80%,这显然有悖于“优序融资理论”。

3对于我国机械设备上市公司资本结构影响因素的实证分析

3.1样本选择

本文选取了a股上市公司中机械、设备与仪表类公司2oo6――2007年的有关数据,数据来源为国泰安数据库。考虑到非正常企业的影响,实证数据中剔除了st、pt与*st的公司,同时提出了数据不全的公司,最终选取了187家企业。

3.2变量与含义

3.2.1被解释变量

对资本结构的度量,本文为了全面反映资本结构的全貌,一共选择了3个指标:一是总负债/总资产,即总负债氧(yi);二是流动负债/总资产,即流动负债率(y2);三是长期负债/总资产,即长期负债率(y3)。

3.2.2解释变量与假设

参考有关资本结构实证研究的文献,我们所考虑的影响资本结构的公司特征因素包括了以下七个:

(1)股权结构。由于国家股和法人股不能够自有流通,并且在实际中国家控股的公司,其行为受到政府行政干预,其很可能会像国有企业那样具有较高的负债率。因此,特殊的股权结构可能会对资本结构造成一定的影响,国有股本占总股本的比重应与债务水平呈正相关关系。用x1来表示股权结构。

xi=国家股股本/总股本

(2)成长性。成长性强的企业需要的资本量较多,当长期融资能力受限时,它往往通过短期债务进行融资。因此,企业的成长性应与债务水平呈正相关关系。用x2来表示企业成长性。

x2=(当年资产总额―上年资产总额)/上年资产总额

(3)企业规模。企业规模应与债务水平呈正相关关系。本文用企业总资产的自然对数x3,来表示企业规模。

x3=ln(总资产)

(4)盈利能力。本文用x4来表示盈利能力。

x4=净利润/主营业务收入

(5)非债务税盾。折旧可以作为债务税收优势的替代形式,而且非债务避税不会产生到期不能偿付的风险。因此,在其他条件相同的情况下,拥有较多非债务税盾(折旧)的公司要比没有这些税盾的公司更少利用债务。本文用变量x5来表示非债务税盾。由于折旧数据难以直接获得,在本文中所用的是折旧的替代项,以年末资产总额减去资产净值替代。

x5=(资产总额一资产净值)/总资产

(6)产生内部资源的能力。根据优序融资理论,企业的融资顺序是:内部资源、债务、发行新股。因此,企业债务水平应该与其产生内部资源的能力呈负相关关系。本文用x6表示企业产生内部资源的能力。

x6=净现金流量总额/总资产

(7)投资额。当公司不得不融资投资项目时,会积极寻求和获得资金。同时,投资项目的实施有助于公司进行融资,因为投资项日的实施为债务责任的完成增强了担保。因此,投资额应该与债务水平呈正相关关系。本文用变量x7来计量投资额。

x7=(本年固定资产净值―上年固定资产净值+当年折旧替代项)/总资产

3.2.3资本结构解释模型

本文运用多元同归分析法对上述7个影响因素进行实证分析,以便提供这些变量如何影响我国上市公公资本结构的经验证据。基本回归方程如下:

本文运用多元同归分析法对上述7个影响因素进行实证分析,以便提供这些变量如何影响我国上市公公资本结构的经验证据。基本回归方程如下:

yl=b0+blx1+b2x2+b3x 3+b4x 4+b5x5+b6x6+b7x7 (1)

y2=b0+blx l+b2x2+b3x 3+b4x4+b5x5+b6x6+b7x 7 (2)

y3=b0+blx l+b2x2+b3x 3+b4x4+b5x 5+b6x6+b7x 7 (3)

其中:y1为总负债率;y2流动负债率;y3为长期负债率;bo为常数项;

4实证结果与分析

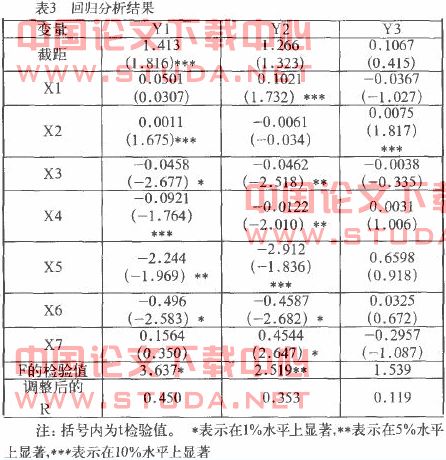

本文采用spss17.o统计软件对上述的多元回归模型进行了回归分析,结果如下表:

从表中相关回归结果可知:

(1)国家股比例与债务水平呈正相关关系,但是仅仅对于长期资产负债率的影响是显著的,并且对于流动资产负债率的影响为负,同队yl、y2的影响方向相反,因此解释能力不够强。对于其正相关的影响,这可能是因为国有股的比例越高,当企业发生财务风险时,政府越倾向于政策扶持或者通过其他干预手段为其“输血”,从而使其破产的可能性会降低这样,银行会更愿意将贷款放给这种公司,从而使其负债水平升高。因此,若公司的资本结构决策更多地反映了国家股股东的意愿,则其债务水平较高。

(2)成长性与债务水平呈正相关关系,这一影响因素同样存在着与xl的解释能力相同的问题,即对三个被解释变量的影响方向不一致,影响其解释能力。其正相关的原因,可以解释为:成长性企业处于扩张阶段,资金需求较大,所以企业在成长阶段会大规模向外举债,因此成长性企业具有较高的负债率。

(3)企业规模与债务水平呈负相关关系,且解释能力较强,同提出的假设是一致的。这可能由于两方面的原因:第一,当进行长期融资时,规模小的企业会比规模大的企业付出更多的交易成本,这种情况下,小企业本身更愿意利用自有资金;第二,我国的商业银行在对中小企业放贷时往往对其偿债能力要求较高,这也提高了中小企业借款的门槛。

(4)盈利能力与债务水平呈负相关关系。这一结果符合优序融资理论,当企业获利能力较强时,企业就有可能保留较多的盈余,因而就可更少的发行债券。相反,如果其获利能力不足,则就不可能保留足够的盈余,只能依赖于债券融资。

(5)非债务税盾与债务水平呈负相关关系。这说明非债务税盾作为债务税收优势的替代形式降低了公司的实际税负,企业融资决策时理性地朝着最佳资本结构方向前进。

(6)产生内部资源能力与债务水平呈负相关关系,同样说明了企业内部融资是企业的首选目标。

(7)投资额与债务水平呈正相关关系。

5结论

1.国家股比例、成长性、投资额与债务水平呈正相关关系,企业规模、盈利能力、非债务税盾、产生内部资源能力与债务水平呈负相关关系,但这些指标与长期负债率之间的相关性不显著。由此可以给上市公司带来启发,如果想要提高或者降低债务水平,可以从这几个角度进行实施,产生影响。

2.由于本文选取样本时只是a股上市公司中机械、设备与仪表类公司,且选取的数据是2006-2007年两年间的,所以代表性与解释能力可能会比较有限。井且在进行解释变量因素的选择与分析时,没有进行各个因素之间的因子分析,因而不能够保证每两者间的独立性,这也是本文的一个局限性。

3.由于作者统计软件的使用水平有限,因而没能进行更深层次的分析与解释,仅以多元回归的系数进行了方向上的分析,证据不足够强,这是本文的又一局限性。