【摘 要】 电子商务是上世纪末兴起的一种崭新的企业经营方式,大部分人对其概念还比较模糊、认识有些狭隘,其税收问题也越来越受到关注。本文主要是从人大代表提出的议题谈起,通过对电子商务概念及其模式的阐释,讨论不同模式下的电子商务征税问题。首先介绍了我国电子商务税收现状,然后考虑我国现行c―c模式电子商务税收中需解决的问题,从对c―c模式范围的界定、是否应对c―c和b―c―c、b―b―c模式电子商务征税等展开讨论。

【关键词】 电子商务; b―c―c模式; b―b―c模式; 征税

一、从人大代表提出的议题谈起

电子商务(electronic commerce)是20世纪90年代初期开始在美国、加拿大等国兴起的一种崭新的企业经营方式,是近年来伴随着社会进步和互联网信息技术的迅猛发展应运而生的一种新型贸易方式。随着电子商务的发展,其税收问题也越来越受到关注。2007年3月,全国人大代表陈学希提出了“用税收立法管住电子商务”的议题,呼吁改革现行税制,完善税收征管法。2008年3月,同样作为人大代表、四川省眉山市第二人民医院副院长夏绩恩代表提出“鼓励电子商务发展,创造更多就业机会”的观点。两位代表虽然是从不同的角度提出了自己对电子商务的看法,但笔者认为这两种观点都存在一定的缺陷,主要是由于对电子商务认识不清造成的。

针对陈学希代表提出的议题,笔者认为,现行电子商务税收中首要的任务是划清电子商务各类商务模式的界限,而不是改革现行税制,因为不同性质的纳税主体税收政策是不同的,而目前却有很多b―c模式的网上商店混在c―c模式的网站上,有意或无意地逃避纳税,其中大部分的税款流失都来源于这类网上商店。wWw.11665.Com针对夏绩恩代表的议题,笔者认为,鼓励电子商务发展并非会给予其过渡的税收优惠,如果对电子商务实行过分的税收优惠,就会导致很多线下商店搬到线上,造成更多税款流失,也造成税负上的不公平。

从两位代表提出的议题可以看出,目前大部分人对电子商务的概念认识模糊,对我国电子商务的发展现状也认识不清,导致很多人对电子商务税收存在误区。因此,这里首先要弄清什么是电子商务。

二、正确认识电子商务

(一)电子商务的概念

电子商务(electronic commerce)是伴随着互联网的发展而发展的一种新型贸易方式。虽然电子商务发展很快,但大部分人对其认识还比较模糊,有人认为电子商务仅仅是创建一个web网站或网上购物,这种认识仅局限在电子商务多种模式中的一种,其实电子商务涵盖的内容要多得多。

世界贸易组织对电子商务所下的定义是:电子商务就是通过电信网络进行的生产、经营、销售和流通等活动,它不仅指基于因特网的交易,而且指所有利用电子信息技术来解决问题、降低成本、增加价值和创造商机的商业活动,包括通过网络实现从原材料查询、采购、产品展示、订购到出品、储运以及电子支付等一系列的贸易活动。该定义显示,电子商务的组成要素包括两方面:电子方式和商务活动,即必须利用电子方式或电子信息技术来进行商务活动,其目的是充分提高商务活动的效率。

从上面对电子商务概念的阐释中,可以明确电子商务所涵盖的内容是非常广泛的,只有正确认识电子商务,才能全面、系统地讨论电子商务的税收问题。

(二)电子商务的各种商务模式

电子商务主要表现为三种商务模式:即企业与企业之间的电子商务模式(business―business简称b―b模式),企业与消费者之间的电子商务模式(business―customer简称b―c模式)以及近几年来发展迅速的消费者与消费者之间的电子商务模式(customer―customer简称c―c模式)。很多人对电子商务的认识仅局限在最后一种即c―c模式上,这种认识其实是很片面的。

(三)我国不同模式电子商务的税收现状

由于很多人对电子商务的概念认识不清,对电子商务的认识仅局限在c―c模式上,况且目前我们国家并未对c―c模式的电子商务进行征税,所以就令这些人产生了一种电子商务不需交税的错觉。虽然我国目前并没有针对电子商务设立新的税种,也没有出台新的税收法律法规,但在现行的税制体系下,已经实现对b―b模式、b―c模式的电子商务征税,而c―c模式下电子商务不征税则已成为大家公认的潜规则。目前,b―b模式以及b―c模式下的电子商务主要按照我国现行流转税的规定计提缴纳税款,但是在实行的过程中也遇到一些问题:如给课税要素的确定带来困难;给税收征管带来问题;对税务稽查产生影响;税收管辖权的范围难以界定等等。但随着相关研究的不断深入以及税务部门征税手段的进一步提升,相信这些问题也可以迎刃而解。

三、我国现行电子商务税收中需解决的问题

(一)c―c模式电子商务的界定

现以目前国内典型的c―c模式电子商务交易平台“淘宝网”上的交易为例,探讨如何界定c―c模式电子商务。淘宝网的商品陈列大致分为五个类目:淘宝商城、全球扫货、闲置拍卖、店铺和聚宝盆。随着电子商务的发展,电子商务模式也在不断的创新。以在淘宝网上购买笔记本电脑为例,通常情况下,这类卖家主要是出售二手或闲置的商品,一般数量较少,据此可以简单地判断该交易主体中的卖方为个人。但随着电子商务模式的不断创新,与那种以出售二手或多余商品的构想不同,以往典型的c―c第三方平台也逐渐从本质上开始了改变,今天打开淘宝、易趣这些网站的时候,面对你的卖家早已不再是某个人名了,取而代之的是类似冠以“时尚店”、“精品店”、“专卖店”这样的网店名称了,此时出售的商品大都也不再是二手物品,而是包装完好的全新商品。从数量上看,这类网店商品种类、数量较多,显然不可能是二手交易或闲置物品的交易,该交易主体中的卖家类型也不应划归为个人,这种企业本质同现实中的个体工商户没有任何区别,因此这种网上商店已不再是人们所认知的c―c电子商务模式,它从经营的业务范围看具有b―c电子商务模式的特征。因此,从电子商务模式的划分标准看,这类网店应从c―c模式中分离出来。

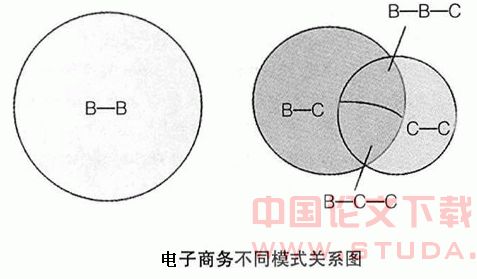

由此可见,淘宝、易趣这种以提供c―c模式交易平台的网站中也不乏企业在向用户兜售商品,这就从本质上脱离了c―c模式电子商务的范畴,这类电子商务模式也主要以下面两种方式存在:b―c―c(business―customer―customer)模式和b―b―c(business―business―customer)模式。b-b-c模式的意思是中间的b直接面对客户,把订单交给第一个b来执行。b―c―c是指c―c平台中的c从b中进货,然后卖给最后的c。例如阿里巴巴网上的卖家可以直接在淘宝网上开店进行零售,淘宝网上的卖家则可以从阿里巴巴的卖家那里直接进货,最后形成b-c-c的模式。电子商务的三种商务模式主要以交易中买卖双方的类型来划分。因此,b―c―c模式、b―b―c模式在本质上应归属于b-c模式电子商务的范畴。各种电子商务模式的关系可以用图1简单表示:

这两种模式的电子商务一般是以c―c模式电子商务的名义经营,很少进行税务登记注册,而经营的业务则属于b―c模式,b―c―c、b―b―c商务平台更像是一个网上虚拟商场的物业主、大买场,一些知名的c―c网站上很多网上商店都属于这两种类型,将b―c业务放在c―c第三方平台上做,就可以逃避纳税。

(二)c―c模式、b―c―c、b―b―c模式电子商务是否应征税

通常情况下,c―c模式交易中,卖方是不向买方提供发票的,这就说明目前对c―c电子商务模式的态度是不征税的。我国对c―c模式电子商务的税收态度是否合理,到底应不应该对c―c模式电子商务征税?这是很多人讨论的热点。关于这一问题,可以从税收公平性和可行性方面考虑。首先,真正的c―c电子商务模式仅是一个二手跳蚤市场,网络仅是一个信息发布平台,为了克服买卖双方的信息不对称,我国税法规定对二手商品的买卖除一些特殊商品外并不征税,因此从税收公平性的角度出发,对真正的c―c模式电子商务也不应征税。其次,如果要对c―c模式电子商务征税,在征税过程中也会存在一些问题。c―c模式电子商务中有一部分是同城交易,交易双方在网上商定交易价格、时间,然后在约定地点一手交钱一手交货,在这种模式下,卖方不可能给买方开出发票,因之也很难对该类型交易进行监督。因此,让c―c模式电子商务交税既不能体现公平性,又难以对其监督,是不具有可行性的。

通过了解发现目前b―b―c、b―c―c模式网上商店的征税现状,这类商家也不对外提供发票,其后,笔者又通过淘宝旺旺与卖家进行在线交流,结果发现,卖家其实可以开具发票,但是价格要在报价的基础上加4%,从这里就可以看出目前b―b―c、b―c―c两类模式在税收方面存在的一系列问题。是否应该将这些网上商店划分清楚并对其征税是目前亟待解决的问题。

是否应该对b―b―c、b―c―c模式电子商务征税?可做以下几点考虑:首先,该类型的电子商务实质上应归属于b―c模式电子商务的范畴,现行税法对b―c模式电子商务是征税的。另外,b―c模式电子商务的性质与现实中的个体工商户没有什么区别,因此从税收的公平性角度出发,还是要按照国家税收的有关规定 “个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用百分之五至百分之三十五的超额累进税率”,销售货物还应按照销售额的4%缴纳增值税。其次,从促进电子商务健康发展的角度考虑,随着这部分网上商店的出现,b―c网站里的商户已经同这部分商户形成了竞争,而且是一场不公平的竞争,b―c网站里有的东西这些网店里几乎都有,这些网店不仅享受着低成本的优势,而且税收政策的不同也使两者居于不同的起跑线上。关于这一点,可以通过将在正规的b―c模式电子商务网站京东商城(中国最大的电脑、数码通讯、家用电器产品网上购物商城)上的交易与b―b―c、b―c―c模式下的交易进行对比,从中可以发现,对同一种商品而言,“市场价格”和“京东价格”间有一个差额,而京东价格和淘宝网上的价格也有一个差额。b―c电子商务网站上的价格与网下商店的价格差额体现的是网上交易所节约的成本,而b―c电子商务网站上的价格与c―c电子商务网站上价格间的差额正体现出了两者在税收上的差额。正是这种竞争上的不公平,促使一些b―c网站着手进军c―c市场,同时,网上商店与网下商店也形成了不公平的竞争,如果还不对这种新出现的电子商务模式采取税收上的措施,就会导致更多的网下商店以及经营b―c业务的网店搬到c―c网站上,这种变相经营会造成更多的税款流失,也违背电子商务发展的初衷。所以,不论是从税收公平性角度出发,还是从促使电子商务健康发展的角度出发,都应该对其征税。

通过以上分析,可以看出目前我国电子商务模式划分不够清晰,尤其是b―c和c―c模式间的界限不明确,这就导致在c―c第三方平台中存在一部分打着c―c模式的幌子而经营b―c业务的企业,造成税款的流失,笔者将其称为b―c―c、b―b―c模式,按照电子商务不同模式的划分标准,这两类模式应划归为b―c模式中。从税收公平性、可行性以及促进电子商务稳定健康发展等角度考虑,笔者认为对c―c模式的电子商务不应征税,而对b―c―c、b―b―c模式的电子商务应按b―c模式的标准征税。

所以,在当前形势下,要做的不是制定专门针对电子商务的法律法规,也不是一味地为鼓励电子商务发展而对其施行过渡的税收优惠,当前首要的任务是识别b―c―c、b―b―c模式电子商务并有效解决其征税问题。要做到这一点,不仅税务机关要加强监督,还要提高公民的纳税意识。●

【参考文献】

[1] 金羊网-羊城晚报[n].2007年3月14日.

[2] 新华网.北京:3月15日电.

[3] 方美琪,付虹蛟.电子商务简明教程[m].清华大学出版社.

[4] 何珩.电子商务带来的税收问题及对策思考[j].科技情报开发与经济,2007.4.

[5] 赵卫东,黄丽华.电子商务模式[m].复旦大学出版社.

[6] 梁蓓,罗勇翔.国际税收[m].对外经济贸易大学出版社.