【摘要】 税基评估在国外有较长的发展历史,有较成熟的税基评估理论体系、较先进的税基评估技术、较完善的税基评估争议制度。本文本着“拿来主义”原则,积极借鉴国外税基评估的先进经验,为研究适合我国税基评估的基本理论和方法奠定基础。

【关键词】 税基评估; 行为主体; 行为客体; 批量评估; 争议解决制度

在全球经济一体化的大背景下,我国税制结构也日趋完善并逐渐与国际接轨。中共中央十六届三中全会公布的《中共中央关于完善社会主义市场经济体制若干问题的决定》中,做出了分步实施税收制度改革的战略部署,这次税制改革制定的九个方面的任务中包括开征物业税。在一些国家和地区,物业税又称“不动产税”或“房地产税”,香港地区称“物业税”,我国采用这种叫法。开征物业税主要有两个关键因素,即税基和税率。其中,税基数额多少需要借助评估手段对房地产等进行资产评估,资产评估结果可以作为物业税的主要计税依据。在国际上,以征税为目的的税基评估包括很多方面,如物业税、不动产、财产税、所得税、关税等税种都要进行税基评估,这是广义上的税基评估;在我国,税基评估现仅对不动产而言,它是随着我国准备开征物业税而产生的,是狭义的税基评估。基于我国现状,本文所讨论的是指狭义的税基评估。税基评估在美国以及西方发达国家已有较久的发展历史,随着各国经济的发展和长期的实践,在物业税税基评估、不动产税基评估、财产税税基评估、所得税税基评估、关税税基评估等税种方面,逐步形成了较成熟的税基评估理论体系、较先进的税基评估技术和较完善的税基评估争议机制。wwW.11665.COm中国开展税基评估,需要积极借鉴国外税基评估中的有益因素。

一、国外税基评估理论和方法概况

(一)国外税基评估的行为主体和客体

税基评估行为主体和税基评估行为客体是税基评估基本理论中最基础的两个因素,是建立税基评估体系需要首先考虑的问题,也影响着税基评估的其他因素,如制度、方法等。

税基评估行为主体是指开展税基评估行为的主要实施者,可理解为开展税基评估应当由哪个部门负责和由哪些人员实施。世界各国对税基评估的主体规定各不相同:有的国家设立专门机构从事不动产税基评估(如澳大利亚、英国等);有的国家出于节约政府行政成本考虑,委托社会评估机构进行税基评估(如美国、加拿大等)。总而言之,在国外税基评估活动中,既存在为税收征收和缴纳需要的、发生在税收征纳之前的申报征纳税基评估活动(即征纳税基评估),也存在有关当事人因对税基评估结果不满意而引出的纠纷税基评估活动(即纠纷税基评估)。

税基评估行为客体是指税基评估的评估对象,可以理解为税基评估的计税依据。海南省地方税务局课题组研究得出:国际上有四种计税依据,即土地与地上建筑物价值、土地价值、租金收益和土地面积。土地及地上建筑物包括对土地及地上建筑物制定统一税率(如荷兰等),也包括制定差别税率(如泰国等);土地价值指排除了土地上的建筑物后的土地自身价值,(如澳大利亚、新西兰、中国台湾等);租金收益是以不动产出租的价格为税基评估客体;土地面积是指以土地实际范围的大小作为税基评估客体(如俄罗斯、波兰、匈牙利等)。近年来,税基评估客体呈现两个发展趋势:一是倾向于采用同一种计税依据;二是在选择同一种计税依据上倾向于采用从价计征的土地及地上建筑物价值(如立陶宛、罗马尼亚等),引入从价计征方式。

(二)国外税基评估的主要方法

税基评估方法是税基评估体系的核心部分,国外进行税基评估一般采用批量评估的方法,其基本原理是:利用回归分析评估批量计税价值,就是根据数理统计分析的原理,对影响税基价值的相关关系进行数量变化规律的测定,确定一个回归方程,并对所建立的回归方程进行有效分析、判断,形成可靠的税基价值模型。批量评估方法的基本程序是:第一,鉴定所评估财产的特征;第二,确定适用所评估财产稳定交易运转的市场区域;第三,确定此市场区域中影响价值形成的(供给和需求)特征;第四,建立能体现此市场区域中影响财产价值特征因素之间关系的评估模型(模型设定);第五,调整评估模型从而确定影响价值的各特征因素的作用(模型校准);第六,根据所评估财产的特征因素,应用评估模型进行推论判断;第七,检测批量评估的结果。以avm(自动评估模型)为核心技术的计算机辅助批量评估系统(cama)和地理信息系统(gis)是美国不动产税基价值评估的技术支撑。运用批量评估方法需要具备三个条件:评估人员熟练掌握多元回归分析等数理统计技术、建立完善的地理信息系统和配套的计算机辅助系统。

(三)国外税基评估的争议处理制度

税基评估争议处理机制是税基评估体系的重要组成部分,也是税基评估体系是否健全的标志。税基评估争议处理制度是指从法律角度对那些不满的纳税人提出的复议申请和申诉予以处理的一整套司法程序。国外许多国家的法律制度比我国健全,在税基评估的争议处理制度方面也取得了许多经验。一些国家,据中央(州或省)和地方政府(郡或市)在税收体系中的地位和职能不同,将税基评估争议处理制度划分为中央和地方税基评估的争议处理程序。国际估税官协会(international association

of assessing officers,iaao)于2001年颁布了《税基评估申诉准则》,对争议提出的时间、复议、申诉、程序以及宽限期限做出了明确的规定,并设立了专门的税基评估争议处理部门。与批量评估系统和比率研究所致力于实现的税基评估总体公允化相比,税基评估申诉制度实现的是前两者遗漏下的个体的公允化,它是纳税人主动争取公允化、评估争议处理机构配合其实现公允化的过程。

二、国外税基评估成功经验对我国的启示

(一)选择适当的税基评估行为主体

选择评估行为主体是国内学者进行税基评估理论研究应考虑的首要问题。笔者认为,税基评估活动的行为主体应为政府机构下属的一个部门,可以称作“税基评估中心”,这个部门与我国地方税务机关和房地产管理机构并列,并保持密切联系。因为税基评估需要借助于税务部门拥有的纳税户的基本资料和与税务政策和税收专业知识相关的信息,也需要借助房地产或者土地管理部门的数据资料和土地变动的市场价格信息。“税基评估中心”的人员可以从注册税务师、注册会计师、注册评估师、注册土地估价师等人中选拔出来进行培训。

(二)合理确定税基评估客体

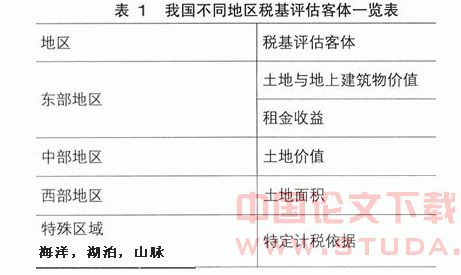

中国土地特征的复杂性非任何一个国家能比,仅从经济发展的角度看,中国东部沿海地区经济比较发达,中部地区经济发展相对缓慢,而西部地区经济发展就相对落后,甚至具体到某个省,它所属的各个市之间的经济发展也参差不齐,不能一概而论。基于上述我国国情,同时考虑到公平原则是税收中的重要原则之一,我国在确定税基评估客体时,不宜采用统一的计税依据。对东部经济发达的沿海地区,可以借鉴土地与地上建筑物价值为计税依据,各个城市的商业中心,可以借鉴租金收益为计税依据;中部地区可以考虑以土地价值为计税依据;而我国经济欠发达的西部地区宜采用以土地面积为计税依据。见表1。

监管过程可依据经济发展情况分为几个等级进行,这样做的弊端是将增加税基评估的难度和工作量,这就需要各个部门进行密切配合。此外,我国的海洋、湖泊、山脉等,需要依据不同的地理环境和经济用途制定特殊的计税依据。随着我国经济的发展,我国税基评估的计税依据可以向统一的方向发展。

(三)做好运用批量评估方法的基础工作

用发展的眼光看,运用批量评估方法是可行的,然而,从运用批量评估方法需要具备的三个条件:评估人员熟练掌握多元回归分析等数理统计技术、建立完善的地理信息系统和建立配套的计算机辅助系统进行分析,目前在我国将批量评估方法应用于物业税的条件仍然不成熟。运用该方法需要做好以下基础工作:

1.需要从立法角度明确我国税基评估的主体、客体、价值类型、评估范围等基本概念。

2.需要一批能较熟练地运用数理统计的人员,尤其熟悉回归分析,这些人员也应当有一定的会计、税务、房地产的基础知识储备。

3.需要建立房产土地信息数据库,这是在我国进行税基评估应用批量评估方法的瓶颈。建立房产土地数据库要以反映房产和土地价值的关键指标为基础,这些指标应是动态的,因为房产、土地的数据随着时间和外部环境的变化在不断改变。以一个城市为例,选取科学、合理的指标可以按照以下步骤进行:首先,设立反映房产价值和土地的典型指标,如价格、位置、楼层、面积、户型等;其次,选取典型房产和土地样本;再次,根据房产和土地的实际情况求出各个指标的均值;然后,采用德尔菲法为这些指标赋予权重;最后,将均值和各个指标相乘,得到反映各个指标的合理价值。建立房产土地信息数据库为在我国开展税基评估工作奠定了数据基础,也为我国建立运用批量评估方法提供了数据支持。

(四)建立税基评估争议处理制度

我国开展税基评估活动,首先应当考虑制定一套健全、合理的税基评估争议处理制度,因为税基评估在我国属于新生事物,在实际操作中可能会出现许多意想不到的问题,从而产生争议,正确、合理地处理这些争议是税基评估在我国健康、持续发展的前提,也能体现公允价值。进行税基评估争议处理的部门应当是一个独立的部门,它不能代表税基评估行为主体一方的利益,也不能代表税基评估行为客体一方的利益,它的性质应当是中立的。处理税基评估的人员除了应当具备专业的税基评估知识之外,还应当具备一定的协调能力,因此,税基评估人员的专业素质与普通的税基评估人员的专业素质相比,应更高一筹。笔者认为,我国税基评估争议提出时间应当以半月为宜,因为我国税基评估的对象是房地产,房地产的价值受时间因素影响较大;税基评估争议复议以两个月为宜,因为目前我国税基评估刚刚展开,出现争议需要有充分的时间进行调查;税基评估争议的程序可以借鉴国外的税基争议程序;我国税基评估争议制度的目标应当致力于在力争实现公允化的基础上,完善我国税基评估的理论及方法、健全我国税基评估制度。

【主要参考文献】

[1] 中共中央关于完善社会主义市场经济体制若干问题的决定辅导读本[m].人民出版社,2003.

[2] 纪宜成.再论论税基评估的有关问题[j].中国资产评估,2005(7).

[3] 纪宜成.三论税基评估有关问题[m].2006年国际评估论坛论文集,2006.

[4] 海南省地方税务局课题组.房地产税计税依据改革的国际借鉴与改革方案构想[j].税务研究,2006(8).

[5] 耿星.开征物业税中的评估问题[j].税务研究,2004(4).

[6] 沈越火.批量资产评估理论和实践分析[m].2006年国际评估论坛论文集,2006.

[7] 纪宜成,傅传锐.批量评估:从价税的税基评估方法[j].中国资产评估,2005.11.

[8] 傅传锐,杨倩倩.国外税基评估争议处理制度及其对我国的借鉴意义――谈其与纳税争议处理的区别[c].2006年国际评估论坛论文集,2006.

[9] 资产评估[m].中国财政经济出版社,2006.