ЁОеЊвЊЁПзїЮЊдіжЕЫАЕФФЩЫАШЫЃЌдкНЛвзжаШЁЕУЕФЗЂЦБжжРрВЛЭЌЁЂЩЬЦЗЖЈМлЕФдіжЕТЪВЛЭЌЃЌЖдвЛАуФЩЫАШЫгыаЁЙцФЃФЩЫАШЫЕФЫАИККЭРћШѓгаВЛЭЌЕФгАЯьЁЃвЛЕЉШЗЖЈЦѓвЕЕФФЩЫАШЫЩэЗнЃЌЯњЪлЩЬЦЗЮоТлПЊОпКЮжжЗЂЦБЃЌЖдЦѓвЕЕФЫАИКОљЮогАЯьЃЌГ§ЗЧДцдкВЛЗЈааЮЊЃЛЕЋвЛАуФЩЫАШЫЙКТђЩЬЦЗШЁЕУЦеЭЈЗЂЦБЛђЫАЮёВПУХДњПЊЕФдіжЕЫАЗЂЦБЃЌНЋдіМгЦфЫАИКЁЃБЪепОЭдіжЕЫАЫАИКМАЦфЖдРћШѓЕФгАЯьзїЯЕЭГЗжЮіЁЃ

ЁЁЁЁ

ЁЁЁЁдіжЕЫАЪЧвЛжжСїзЊЫАЃЌЦѓвЕЕФЯњЪлРћШѓЮЊЪлМлЃЈКЌЫАЃЉПлГ§ЩЬЦЗЛђдВФСЯНјМлЃЈКЌЫАЃЉЁЂМгЙЄГЩБОМАгІФЩдіжЕЫАЖюЕФгрЖюЃЌдкЦфЫћЬѕМўШЗЖЈЕФЧщПіЯТЃЌгІФЩдіжЕЫАЫАЖюЕФЖрЙбЃЌОЭГЩЮЊгАЯьЦѓвЕЯњЪлРћШѓЕФОіЖЈадвђЫиЁЃ

ЁЁЁЁ

ЁЁЁЁвЛЁЂдіжЕЫАЕФИХЪі

ЁЁЁЁ

ЁЁЁЁЃЈвЛЃЉвЛАуФЩЫАШЫгыаЁЙцФЃФЩЫАШЫдіжЕЫАМЦЫуЗНЗЈЕФВювь

ЁЁЁЁдіжЕЫАЪЧЖдЙЄвЕЁЂЩЬвЕЦѓвЕЛђИіШЫОЭЦфЯњЪлЛѕЮяЁЂЬсЙЉгІЫАРЭЮёЕФЯњЪлЖюЛђепНјПкЛѕЮяЕФН№ЖюеїЪеЕФвЛжжЫАН№ЁЃдіжЕЫАФЩЫАШЫЗжЮЊвЛАуФЩЫАШЫКЭаЁЙцФЃФЩЫАШЫЁЃ

ЁЁЁЁвЛАуФЩЫАШЫАДдіжЕЖюМЦЫугІФЩдіжЕЫАЖюЃЌМДЃК

ЁЁЁЁгІФЩЫАЖю=ЕБЦкЯњЯюЫАЖю-ЕБЦкНјЯюЫАЖю

ЁЁЁЁЯњЯюЫАЖю=ЯњЪлЖюЁСЫАТЪЃЈЦеЭЈЫАТЪЮЊ17%ЃЉ

ЁЁЁЁаЁЙцФЃФЩЫАШЫАДЯњЪлЖюМЦЫугІФЩдіжЕЫАЖюЃЌМДЃК

ЁЁЁЁгІФЩЫАЖю=ЯњЪлЖюЁСеїЪеТЪЃЈЙЄвЕЮЊ6%ЃЌЩЬвЕЮЊ4%ЃЉ

ЁЁЁЁЩЯЪідіжЕЫАМЦЫуЙЋЪНжаЕФЯњЪлЖюОљжИВЛКЌЫАМлИёЃЌЕЋдкЩЬЦЗНЛвзжаЙКЯњЗНаЖЈМлИёЮЊКЌЫАМлИёЃЌКЌЫАМлИёЛЛЫуЮЊВЛКЌЫАМлИёЕФЙЋЪНЮЊЃК

ЁЁЁЁВЛКЌЫАМлИё=КЌЫАМлИё/ЃЈ1+ЫАТЪЛђеїЪеТЪЃЉ

ЁЁЁЁгЩгквЛАуФЩЫАШЫЪЕааНјЯюЫАЖюЕжПлЫАПюжЦЖШЃЌЫљвдЖдвЛАуФЩЫАШЫЕФНчЖЈгабЯИёЕФБъзМЁЃwwW.11665.com

ЁЁЁЁ

ЁЁЁЁЃЈЖўЃЉЗЂЦБ

ЁЁЁЁдіжЕЫАФЩЫАШЫдкЯњЪлЩЬЦЗЛђЬсЙЉРЭЮёЪБПЊОпЕФЗЂЦБгаСНРрЃКдіжЕЫАзЈгУЗЂЦБКЭЦеЭЈЗЂЦБЁЃ

ЁЁЁЁдіжЕЫАзЈгУЗЂЦБЃЌжЛЯогквЛАуФЩЫАШЫдкЯњЪлЩЬЦЗЛђЬсЙЉРЭЮёЪБЪЙгУЃЌдіжЕЫАзЈгУЗЂЦБЩЯЗжБ№СаЪОгаЯњЪлЖюЃЈВЛКЌЫАЃЉКЭдіжЕЫАЖюЁЃ

ЁЁЁЁЦеЭЈЗЂЦБЃЌвЛАуФЩЫАШЫКЭаЁЙцФЃФЩЫАШЫдкЯњЪлЩЬЦЗЛђЬсЙЉРЭЮёЪБОљПЩЪЙгУЃЌЗЂЦБЩЯжЛСаЪОЯњЪлЖюЃЈКЌЫАЃЉЁЃвЛАуФЩЫАШЫКЭаЁЙцФЃФЩЫАШЫвРееЕФЫАТЪВЛЭЌЃЛвЛАуФЩЫАШЫЭЈГЃзёДг17%ЕФЫАТЪЃЛаЁЙцФЃФЩЫАШЫзёДг4%Лђ6%ЕФЫАТЪЁЃ

ЁЁЁЁ аЁЙцФЃФЩЫАШЫдкЬсЙЉЩЬЦЗЛђРЭЮёЪБЃЌШчЙћЙКТђЗНЫївЊдіжЕЫАЗЂЦБЃЌПЩвдЮЏЭаЫАЮёВПУХДњПЊдіжЕЫАЗЂЦБЃЌЫАТЪШдЮЊ4%Лђ6%ЁЃ

ЁЁЁЁ

ЁЁЁЁЖўЁЂЗЂЦБМАдіжЕТЪЖдЦѓвЕЫАИКМАЯњЪлРћШѓЕФгАЯь

ЁЁЁЁ

ЁЁЁЁЃЈвЛЃЉЗЂЦБЖдЦѓвЕгІФЩЫАЖюЕФгАЯь

ЁЁЁЁЦѓвЕЛђЮЊвЛАуФЩЫАШЫЃЌЛђЮЊаЁЙцФЃФЩЫАШЫЃЌЦфЩэЗнвЛЕЉШЗЖЈЃЌдіжЕЫАЕФМЦЫуЗНЗЈМАЫАТЪОЭШЗЖЈЯТРДЃЌВЛЛсвђЮЊЯњЪлЩЬЦЗЛђЬсЙЉРЭЮёЪБПЊОпЕФЗЂЦБжжРрВЛЭЌЖјЗЂЩњИФБфЃЛвЛАуФЩЫАШЫПЊОпЦеЭЈЗЂЦБШдШЛвРее17%ЕФЫАТЪМЦЫуЯњЯюЫАЖюЃЌВЛЛсвђДЫЖјМѕЧсЫАИКЃЛаЁЙцФЃФЩЫАШЫЮЏЭаЫАЮёВПУХПЊОпдіжЕЫАзЈгУЗЂЦБШдШЛвРее4%Лђ6%ЕФЫАТЪМЦЫугІФЩЫАЖюЃЌВЛЛсвђДЫЖјдіМгЫАИКЁЃ

ЁЁЁЁЦѓвЕдкЙКТђЩЬЦЗЛђНгЪмРЭЮёЪБШЁЕУЗЂЦБЕФжжРрЛсгАЯьвЛАуФЩЫАШЫНјЯюЫАЖюЕжПлЖрЙбЕФВювьЃЌДгЖјгАЯьгІФЩЫАЖюЃЌШЁЕУдіжЕЫАзЈгУЗЂЦБЃЌПЩвдАД17%ЕФЫАТЪНјааНјЯюЫАЖюЕжПлЃЛШЁЕУЫАЮёВПУХДњПЊЕФдіжЕЫАЗЂЦБЃЌжЛФмАД4%Лђ6%ЕФЫАТЪНјааНјЯюЫАЖюЕжПлЃЛШЁЕУЦеЭЈЗЂЦБЃЌдђВЛФмНјааНјЯюЫАЖюЕжПлЁЃвђДЫЃЌдкЭЌЕШЕФМлИёЬѕМўЯТЃЌвЛАуФЩЫАШЫгыаЁЙцФЃФЩЫАШЫЗЂЩњНЛвзЃЌЛсЪЙвЛАуФЩЫАШЫЫ№ЪЇНјЯюЫАЖюЖјдіМгЫАИКЃЌвђДЫвЛАуФЩЫАШЫЭљЭљвдвЊЧѓаЁЙцФЃФЩЫАШЫНЕМлЮЊЬѕМўЁЃгЩгкаЁЙцФЃФЩЫАШЫВЛНјааНјЯюЫАЖюЕжПлЃЌЫљвдШЁЕУЗЂЦБЕФжжРрЖдЦфгІФЩЫАЖюдђУЛгагАЯьЁЃ

ЁЁЁЁШчЙћЦѓвЕДцдкВЛЗЈааЮЊЃЌЯњЪлЩЬЦЗКЭЬсЙЉРЭЮёЪБПЊОпЗЂЦБЕФжжРрЛсгАЯьЦѓвЕЕФгІФЩЫАЖюЁЃвЛЪЧаЁЙцФЃФЩЫАШЫЯњЪлЩЬЦЗЪБЃЌЙКТђЗНЫївЊЫАТЪЮЊ17%ЕФдіжЕЫАзЈгУЗЂЦБЃЌаЁЙцФЃФЩЫАШЫЮЏЭавЛАуФЩЫАШЫЕФЙиСЊЙЋЫОащПЊдіжЕЫАЗЂЦБЃЌгЩгкЙиСЊЙЋЫОЪЕМЪУЛгаЙКЛѕЃЌУЛгаНјЯюЫАЖюФмЙЛЕжПлЃЌНЋАДЗЂЦБЩЯзЂУїЕФЫАТЪЮЊ17%ЕФЯњЯюЫАЖюШЋЖюФЩЫАЃЛЮЊЪЙЙиСЊЙЋЫОВЛвђДЫЖјдтЪмЫ№ЪЇЃЌаЁЙцФЃФЩЫАШЫЭЈГЃашвЊНЋДЫЫАЖюИјИЖЙиСЊЙЋЫОЁЃетжжзіЗЈЛсдіМгаЁЙцФЃФЩЫАШЫЕФЫАИКЃЌдкНЛвзжааЁЙцФЃФЩЫАШЫПЩФмЛсвђДЫвЊЧѓЬсИпЩЬЦЗМлИёЁЃЖўЪЧвЛАуФЩЫАШЫЯњЪлЩЬЦЗЪБЃЌЙКТђЗНЫївЊЦеЭЈЗЂЦБЃЌвЛАуФЩЫАШЫЮЏЭааЁЙцФЃФЩЫАШЫЕФЙиСЊЙЋЫОащПЊЕФЦеЭЈЗЂЦБЃЌЙиСЊЙЋЫОНЋАД4%Лђ6%ЕФЫАТЪНЛФЩдіжЕЫАЃЌвЛАуФЩЫАШЫЭЈГЃашвЊНЋДЫЫАЖюИјИЖЙиСЊЙЋЫОЁЃетжжзіЗЈЛсМѕЩйвЛАуФЩЫАШЫЕФЫАИКЃЌдкНЛвзжавЛАуФЩЫАШЫПЩФмЛсвђДЫвЊЧѓНЕЕЭЩЬЦЗМлИёЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЖўЃЉдіжЕТЪМАЗЂЦБЖдЦѓвЕЫАИКМАЯњЪлРћШѓЕФгАЯь

ЁЁЁЁЦѓвЕдкНЛвзЙ§ГЬжааЖЈЕФЩЬЦЗМлИёЪЧКЌЫАМлИёЃЌЦѓвЕЕФЯњЪлРћШѓЮЊЪлМлЃЈКЌЫАЃЉПлГ§ЩЬЦЗЛђдВФСЯНјМлЃЈКЌЫАЃЉЁЂМгЙЄГЩБОМАгІФЩдіжЕЫАЖюЕФгрЖюЃЌдкЪаГЁЩЬЦЗЪлМлЁЂНјМлЩЬЦЗЛђдВФСЯНјМлЃЈКЌЫАЃЉМАМгЙЄГЩБОвЛЖЈЕФЬѕМўЯТЃЌгІФЩдіжЕЫАЫАЖюЕФЖрЩйЃЌОЭГЩЮЊгАЯьЦѓвЕЯњЪлРћШѓЕФОіЖЈадвђЫиЃЛОЭВЛЭЌЦѓвЕЖјбдЃЌгаЪБЖдвЛАуФЩЫАШЫгаРћЃЌгаЪБЖдаЁЙцФЃФЩЫАШЫгаРћЃЛдіжЕТЪЕФДѓаЁЁЂвЛАуФЩЫАШЫШЁЕУЗЂЦБЕФжжРрЖМЛсЖдДЫВњЩњгАЯьЁЃ

ЁЁЁЁ1.вдЩЬЦЗСїЭЈЦѓвЕЮЊР§ЃЌЗжЮідіжЕТЪМАЗЂЦБЖдЦѓвЕЫАИКМАЯњЪлРћШѓЕФгАЯь

ЁЁЁЁЩЬЦЗСїЭЈЦѓвЕЙКНјЩЬЦЗКѓЃЌЮоашМгЙЄКѓМДПЩГіЪлЃЌЦфдіжЕЖюЪЧЩЬЦЗЕФНјЯњВюМлЁЃ

ЁЁЁЁМйЩшmЙЋЫОЮЊвЛАуФЩЫАШЫЃЌnЙЋЫОЮЊаЁЙцФЃФЩЫАШЫЃЌЖўепЙКНјЩЬЦЗЕФТђМлЃЈКЌЫАЃЉОљЮЊxдЊЃЌОљМгМлyдЊКѓЯњЪлЃЌЪлМлЃЈКЌЫАЃЉЮЊx+yдЊЁЃ

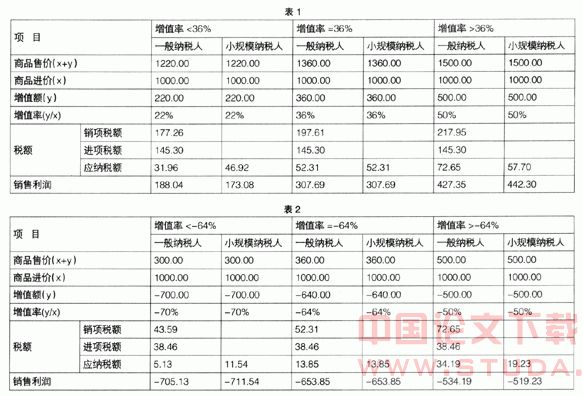

ЁЁЁЁЃЈ1ЃЉmЙЋЫОЙКНјЩЬЦЗЪБЃЌШЁЕУдіжЕЫАзЈгУЗЂЦБЃК

ЁЁЁЁmЙЋЫОЯњЯюЫАЖю=ЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%

ЁЁЁЁmЙЋЫОНјЯюЫАЖю=x/ЃЈ1+17%ЃЉЁС17%

ЁЁЁЁmЙЋЫОгІФЩЫАЖю=ЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%-x/ЃЈ1+17%ЃЉЁС17%=y/ЃЈ1+17%ЃЉЁС17%

ЁЁЁЁnЙЋЫОгІФЩЫАЖю=ЃЈx+yЃЉ/ЃЈ1+4%ЃЉЁС4%

ЁЁЁЁЂйmЙЋЫОгІФЩЫАЖюЕШгкnЙЋЫОгІФЩЫАЖюЕФЬѕМўЪЧЃК

ЁЁЁЁy/ЃЈ1+17%ЃЉЁС17%=ЃЈx+yЃЉ/ЃЈ1+4%ЃЉЁС4%

ЁЁЁЁ

ЁЁЁЁy/x=36%

ЁЁЁЁЂкmЙЋЫОгІФЩЫАЖюаЁгкnЙЋЫОгІФЩЫАЖюЕФЬѕМўЪЧЃК

ЁЁЁЁy/ЃЈ1+17%ЃЉЁС17%<ЃЈx+yЃЉ/ЃЈ1+4%ЃЉЁС4%

ЁЁЁЁy/x<36%

ЁЁЁЁЂлmЙЋЫОгІФЩЫАЖюДѓгкnЙЋЫОгІФЩЫАЖюЕФЬѕМўЪЧЃК

ЁЁЁЁy/ЃЈ1+17%ЃЉЁС17%>ЃЈx+yЃЉ/ЃЈ1+4%ЃЉЁС4%

ЁЁЁЁy/x>36%

ЁЁЁЁдкБэ1жаОйР§ЫЕУїЩЯЪіШ§жжЧщПіЃК

ЁЁЁЁЃЈ2ЃЉmЙЋЫОЙКНјЩЬЦЗЪБЃЌШЁЕУЫАЮёВПУХДњПЊЕФдіжЕЫАзЈгУЗЂЦБЪБЃК

ЁЁЁЁmЙЋЫОЯњЯюЫАЖю=ЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%

ЁЁЁЁmЙЋЫОНјЯюЫАЖю=x/ЃЈ1+4%ЃЉЁС4%

ЁЁЁЁmЙЋЫОгІФЩЫАЖю=ЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%-x/ЃЈ1+4%ЃЉЁС4%

ЁЁЁЁnЙЋЫОгІФЩЫАЖю=ЃЈx+yЃЉ/ЃЈ1+4%ЃЉЁС4%

ЁЁЁЁЂйmЙЋЫОгІФЩЫАЖюЕШгкnЙЋЫОгІФЩЫАЖюЕФЬѕМўЪЧЃК

ЁЁЁЁЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%-x/ЃЈ1+4%ЃЉЁС4%=ЃЈx+yЃЉ/ЃЈ1+4%ЃЉЁС4%

ЁЁЁЁy/x=-64%

ЁЁЁЁЂкmЙЋЫОгІФЩЫАЖюаЁгкnЙЋЫОгІФЩЫАЖюЕФЬѕМўЪЧЃК

ЁЁЁЁЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%-x/ЃЈ1+4%ЃЉЁС4%<ЃЈx+yЃЉ/ЃЈ1+4%ЃЉЁС4%

ЁЁЁЁy/x<-64%

ЁЁЁЁЂлmЙЋЫОгІФЩЫАЖюДѓгкnЙЋЫОгІФЩЫАЖюЕФЬѕМўЪЧЃК

ЁЁЁЁЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%-x/ЃЈ1+4%ЃЉЁС4%>ЃЈx+yЃЉ/ЃЈ1+4%ЃЉЁС4%

ЁЁЁЁy/x>-64%

ЁЁЁЁдкБэ2жаОйР§ЫЕУїЩЯЪіШ§жжЧщПіЁЃ

ЁЁЁЁдке§ГЃЧщПіЯТЃЌЦѓвЕНЋЩЬЦЗЕФЪлМлАДЕЭгкНјМл64%ЖЈЮЛЃЌМИКѕЪЧВЛПЩФмЕФЃЌФЧУДвВОЭвтЮЖзХвЛАуФЩЫАШЫЙКТђЩЬЦЗКЭРЭЮёЪБШЁЕУЫАЮёВПУХДњПЊЕФдіжЕЫАзЈгУЗЂЦБЃЌЦфЪевцЮоЗЈгыаЁЙцФЃФЩЫАШЫОКељЁЃ

ЁЁЁЁЃЈ3ЃЉmЙЋЫОЙКНјЩЬЦЗЪБЃЌШЁЕУЦеЭЈЗЂЦБЃК

ЁЁЁЁmЙЋЫОгІФЩЫАЖю=mЙЋЫОЯњЯюЫАЖю=ЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%

ЁЁЁЁnЙЋЫОгІФЩЫАЖю=ЃЈx+yЃЉ/ЃЈ1+4%ЃЉЁС4%

ЁЁЁЁЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%>ЃЈx+yЃЉ/ЃЈ1+4%ЃЉЁС4%

ЁЁЁЁ

ЁЁЮоТлyЮЊЖрЩйЃЌmЙЋЫОЕФгІФЩЫАЖювЛЖЈДѓгкnЙЋЫОЕФгІФЩЫАЖюЁЃ

ЁЁЁЁЭЈЙ§mЙЋЫОгыnЙЋЫОдкИїжжЧщПіЯТгІФЩдіжЕЫАЖюЕФЗжЮіЃЌЭЦЖЯГівдЯТНсТлЃК

ЁЁЁЁ

ЁЁЁЁ2.вдЙЄвЕЦѓвЕЮЊР§ЃЌЗжЮідіжЕТЪМАЗЂЦБЖдЦѓвЕЫАИКМАЯњЪлРћШѓЕФгАЯь

ЁЁЁЁЙЄвЕЦѓвЕЙКНјВФСЯМгЙЄКѓЗНПЩГіЪлЃЌЦфдіжЕЖюЪЧВњЦЗЕФЪлМлгыВФСЯЕФНјМлЕФВюЖюЁЃ

ЁЁЁЁМйЩшaЙЋЫОЮЊвЛАуФЩЫАШЫЃЌbЙЋЫОЮЊаЁЙцФЃФЩЫАШЫЃЌЖўепЙКНјдВФСЯЕФТђМлЃЈКЌЫАЃЉОљЮЊxдЊЃЌВњЦЗОљдкдВФСЯНјМлЕФЛљДЁЩЯМгМлyдЊКѓЯњЪлЃЌВњЦЗЪлМлЃЈКЌЫАЃЉЮЊx+yдЊЁЃ

ЁЁЁЁЃЈ1ЃЉaЙЋЫОЙКНјдВФСЯЪБЃЌШЁЕУдіжЕЫАзЈгУЗЂЦБЃК

ЁЁЁЁaЙЋЫОЯњЯюЫАЖю=ЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%

ЁЁЁЁaЙЋЫОНјЯюЫАЖю=x/ЃЈ1+17%ЃЉЁС17%

ЁЁЁЁaЙЋЫОгІФЩЫАЖю=ЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%-x/ЃЈ1+17%ЃЉЁС17%=y/ЃЈ1+17%ЃЉЁС17%

ЁЁЁЁbЙЋЫОгІФЩЫАЖю=ЃЈx+yЃЉ/ЃЈ1+6%ЃЉЁС6%

ЁЁЁЁЂйaЙЋЫОгІФЩЫАЖюЕШгкbЙЋЫОгІФЩЫАЖюЕФЬѕМўЪЧЃК

ЁЁЁЁy/ЃЈ1+17%ЃЉЁС17%=ЃЈx+yЃЉ/ЃЈ1+6%ЃЉЁС6%

ЁЁЁЁ y/x=64%

ЁЁЁЁЂкaЙЋЫОгІФЩЫАЖюаЁгкbЙЋЫОгІФЩЫАЖюЕФЬѕМўЪЧЃК

ЁЁЁЁ

ЁЁЁЁy/ЃЈ1+17%ЃЉЁС17%<ЃЈx+yЃЉ/ЃЈ1+6%ЃЉЁС6%

ЁЁЁЁy/x<64%

ЁЁЁЁЂлaЙЋЫОгІФЩЫАЖюДѓгкbЙЋЫОгІФЩЫАЖюЕФЬѕМўЪЧЃК

ЁЁЁЁy/ЃЈ1+17%ЃЉЁС17%>ЃЈx+yЃЉ/ЃЈ1+6%ЃЉЁС6%

ЁЁЁЁy/x>64%

ЁЁЁЁдкБэ4жаОйР§ЫЕУїЩЯЪіШ§жжЧщПіЁЃ

ЁЁЁЁЖдгкдіжЕЖюНЯИпаавЕЃЈШчИпПЦММЦѓвЕЃЉЃЌвЛАуФЩЫАШЫЕФЫАИКвЊИпгкаЁЙцФЃФЩЫАШЫЕФЫАИКЁЃ

ЁЁЁЁЃЈ2ЃЉaЙЋЫОЙКНјдВФСЯЪБЃЌШЁЕУЫАЮёВПУХДњПЊЕФдіжЕЫАзЈгУЗЂЦБ

ЁЁЁЁaЙЋЫОЯњЯюЫАЖю=ЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%

ЁЁЁЁaЙЋЫОНјЯюЫАЖю=x/ЃЈ1+6%ЃЉЁС6%

ЁЁЁЁaЙЋЫОгІФЩЫАЖю=ЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%-x/ЃЈ1+6%ЃЉЁС6%

ЁЁЁЁbЙЋЫОгІФЩЫАЖю=ЃЈx+yЃЉ/ЃЈ1+6%ЃЉЁС6%

ЁЁЁЁЂйaЙЋЫОгІФЩЫАЖюЕШгкbЙЋЫОгІФЩЫАЖюЕФЬѕМўЪЧЃК

ЁЁЁЁЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%-x/ЃЈ1+6%ЃЉЁС6%=ЃЈx+yЃЉ/ЃЈ1+6%ЃЉЁС6%

ЁЁЁЁy/x=-36%

ЁЁЁЁЂкaЙЋЫОгІФЩЫАЖюаЁгкbЙЋЫОгІФЩЫАЖюЕФЬѕМўЪЧЃК

ЁЁЁЁЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%-x/ЃЈ1+6%ЃЉЁС6%<ЃЈx+yЃЉ/ЃЈ1+6%ЃЉЁС6%

ЁЁЁЁy/x<-36%

ЁЁЁЁЂлaЙЋЫОгІФЩЫАЖюДѓгкbЙЋЫОгІФЩЫАЖюЕФЬѕМўЪЧЃК

ЁЁЁЁЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%-x/ЃЈ1+6%ЃЉЁС6%>ЃЈx+yЃЉ/ЃЈ1+6%ЃЉЁС6%

ЁЁЁЁy/x>-36%

ЁЁЁЁдкБэ5жаОйР§ЫЕУїЩЯЪіШ§жжЧщПіЁЃ

ЁЁЁЁдке§ГЃЧщПіЯТЃЌЦѓвЕНЋЩЬЦЗЕФЪлМлАДЕЭгкдВФСЯНјМлЕФ36%ЖЈЮЛЃЌМИКѕЪЧВЛПЩФмЕФЃЌФЧУДвВОЭвтЮЖзХвЛАуФЩЫАШЫЙКТђдВФСЯКЭРЭЮёЪБШЁЕУЫАЮёВПУХДњПЊЕФдіжЕЫАзЈгУЗЂЦБЃЌЦфЪевцЮоЗЈгыаЁЙцФЃФЩЫАШЫОКељЁЃ

ЁЁЁЁЃЈ3ЃЉaЙЋЫОЙКНјдВФСЯЪБЃЌШЁЕУЦеЭЈЗЂЦБЃК

ЁЁЁЁaЙЋЫОгІФЩЫАЖю=aЙЋЫОЯњЯюЫАЖю=ЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%

ЁЁЁЁbЙЋЫОгІФЩЫАЖю=ЃЈx+yЃЉ/ЃЈ1+6%ЃЉЁС6%

ЁЁЁЁЁСЃЈx+yЃЉ/ЃЈ1+17%ЃЉЁС17%>ЃЈx+yЃЉ/ЃЈ1+6%ЃЉЁС6%

ЁЁЁЁЮоТлyЮЊЖрЩйЃЌaЙЋЫОЕФгІФЩЫАЖювЛЖЈДѓгкbЙЋЫОЕФгІФЩЫАЖюЁЃ

ЁЁЁЁЭЈЙ§ЖдaЙЋЫОгыbЙЋЫОИїжжЧщПігІФЩдіжЕЫАЖюЕФЗжЮіЃЌЭЦЖЯГівдЯТНсТлЃК

ЁЁЁЁ

ЁЁЁЁДгвдЩЯИїЯюЗжЮіПЩвдПДГіЃЌдіжЕТЪЁЂШЁЕУЗЂЦБЕФжжРрЖдвЛАуФЩЫАШЫКЭаЁЙцФЃФЩЫАШЫЕФгІФЩЫАЖюЕФгАЯьЪЧВЛЭЌЕФЃЌДгЖјгАЯьЦѓвЕЕФРћШѓЁЃРћШѓЕФВювьОЭЪЧЦѓвЕжЎМфМлИёОКељЕФЛљДЁЃЌШчЙћдкЯрЭЌЕФНјЯњВюМлЕФЬѕМўЯТЃЌвЛРрЦѓвЕБШСэвЛРрЦѓвЕФмЙЛЛёЕУИќЖрЕФРћШѓЃЌФЧУДвВОЭвтЮЖзХдкМлИёОКељжаЫќгаИќДѓЕФНЕМлПеМфЁЃ