��ժҪ������������˰����Ļ���������ʲ���ծ��Ϊ����㣬���ʲ���ծ�������ֵ����˰�����Լ���������˰�ʲ�����ծ����ȷ�������������˰������ѵ�����˷�����

����

��������ҵ�������ϵ��ԭ������ƶȽ����˶��Ĵ��£��ر������Ϊ�˴ٽ���ҵ��Զ�ɳ�����չ�������������Ϊ����ȷ�ϡ������Ͳ����ṹ���棬ȷ�����ʲ���ծ���۵ĺ��ĵ�λ����һ����ʹ������˰����ԭ���������ͳ������˺ܴ�ı仯��Ҳʹ�á���ҵ������18�š�����˰����Ϊ38�����������������������յ���֮һ����������˰ҵ����ձ��ԣ��������ִ�в���λ����ʹ���Ƕ�������ϵ��Ч��ֱ����ȫ�������Ϣ����������������ɡ�

����

����һ������˰����Ļ���������ʲ���ծ��

����

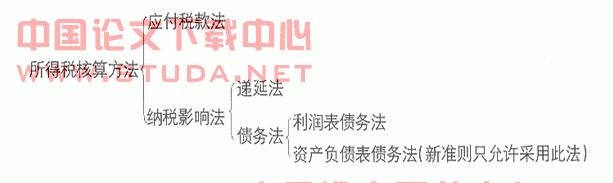

������������ùۡ��͡��ʲ���ծ�ۡ�������˰��������ѭ�����ֲ�ͬ�Ļ������

������һ����������ùۡ��ĺ���

������������ùۡ�������ļ���ֻ���ڽ���֮�Ž�ȡ�õ������뷢���ijɱ�������ȣ����ߵIJ��������棬��˳�Ϊ��������ùۡ����Ϊ������ۡ����ҹ����е�Ӧ��˰������ӷ��������ծ�������ֻ�������ľ���Ӧ�á������Ͽ�����Ϊֻ����ʵ�ʷ����Ľ��ס�����ʵ�ֺ���ʷ�ɱ�Ϊ������δʵ�ֵij��������ų����⣬�ƺ������˽�����ԭ���ǵ���۷����ϴ���ȵIJ��������ý���������Ӹ��ӣ���Ƽ���ģʽ���ò��������ʼ�ֵ�ȼ�������ʱ���ͻ���ֺܴ�ľ����ԡ����ҡ�������ùۡ�������ijһ�ڼ�����ͷ��õĵ��ڷ���������������ҵ��Ӫ�ɹ���ֻ�ܶ�����һ�η����Ľ����������ۣ���ʹ�������ֳ��ֶ�����Ϊ��WWw.11665.CoM�������ʲ���ծҪ�ص����������棬�ܹ�����ҵ���Ƹ����仯���������Ե��жϣ�����DZ�֤��ҵ�ɳ����Է�չ�Ļ�����֡����ǻ�������������ҹ�����ҵ�������ϵ�Դ˽����˻�ƻ�������ĸĸȫ��ȷ���ˡ��ʲ���ծ�ۡ��ĺ��ĵ�λ�������Զ�����Ҫ�أ��涨����˰�ĺ��㷽����

�������������ʲ���ծ�ۡ��ĺ���

�������ʲ���ծ�ۡ�Դ�ھ���ѧ��ȫ�����桱�ļ������ۣ���Ϊ�����DzƸ������Ӽ����ʲ���ֵ�����ӡ���һ���������Ϊ���۽����Ƿ�����ֻҪ�Ƹ������ʲ���ֵ���ӣ��������棬��������ҵ������Ϊ�����ľ�Ӫ������ʼ�ֵ��߲����ij����ʲ���ֵ�����档���ʲ���ծ�ۡ�������ʵ�ľ��ʲ�������Ϊ���棬ע�ص��Ǿ���ʵ�ʣ���ͻ���˴�ͳ�ġ����������˸�������ڴ�ʹ��ҵ�����ʲ���ծ�������Ż��ʲ����ʱ��ṹ��������ǰ��������泬ǰ���䣬��߾���ˮƽ����������ҵ����ս�ԺͿɳ�����չ���������ϣ�������һϵ��Ӱ���Ļ����ٰ���֮������ƽ�����ת��ԡ��ʲ���ծ�ۡ����Ƴ硣��һ���������ת�䣬��������˰����ȷ��������ĸı䡢��������˰������ԭ���ԡ��������Ϊ���ݸ�Ϊ�ԡ��ʲ���ծ����Ϊ�������к��㡣���ڻ�������������ݶ������˸ı䣬�ҹ����ʵ����ձ���Ϊ����˰���Ǹ���ϴ�ԡ��ĸĸ����������������ա�

����

������������˰����ķ��������ʲ���ծ��ծ��

����

���������ҹ�˰�������������ķ��ɻ���������˰ǰ���������Ӧ��˰���ö�������죬�������ר�ŵ�����˰����ķ�����

����

����

����Ӧ��˰��͵��ӷ���ȱ�ݺ����������������������˰����ġ�ծ������Ҳ��İ�������ǡ���ҵ��

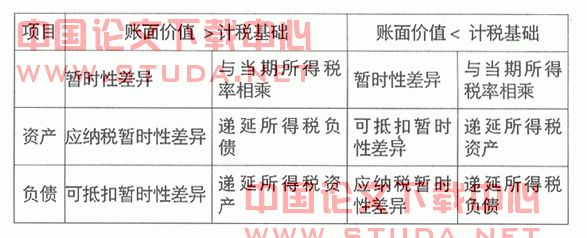

�������ƶȡ����õ��ǡ������ծ����ǿ���������������������õ���ȣ��������ġ�����˰�����/��������ǼȲ���ȫ���ʲ�Ҳ����ȫ�Ǹ�ծ��������Ŀ��ȴ��ʾ���ʲ���ծ���ϣ����������ϵĻ��ҡ��µ�����˰������ʲ���ծ�۵�����������ۣ�Ҫ��ֻ�ܲ��á��ʲ���ծ��ծ����������˰�ĺ��㣬����������Ӧ��˰������ӷ��������ծ��һ�ɷ�ֹ��

���������ʲ���ծ�����ۣ�����ij�ཻ�������������ȶ��岢�淶����ʲ���ծ��Ȼ���ٸ����ʲ���ծ�ı仯ȷ�����档��ˣ�����˰�����ȶԵ�������˰�ʲ�����ծ����ȷ���������������ȷ�涨���̶�ͨ����������˰��ʵ��Ӧ�ɵ�����˰����������˰���á�Ҳ����˵����ȷ����������˰�ʲ�����ծ������ȷ������˰���á����嵽���ʲ���ծ��ծ�������Dz������ʲ���ծ��������ȷ����������˰�ʲ�����ծ������������������˰���ã����棩��

������һ���ʲ��������ֵ����˰�����Ͳ���

����1.�ʲ��������ֵ�ͼ�˰����

��������ϸ����ʲ��Ķ���ȷ�ϡ������������ֵ���ʲ�������ָ��ҵ��ȥ�Ľ����������γɵġ���ҵӵ�л��߿��Ƶġ�Ԥ�ڻ����ҵ���������������Դ�����ص�����δ���ķ���DZ�ܻ���δ��Ϊ��ҵ�����ֽ���������������ˣ��ʲ��������ֵ����ָ�����ʲ�δ�����Ը���ҵ�����ľ������档������������Ӧ�ý�����˰��������ҵ����˰���Ծ�����Ϊ��˰����˰�������ֳƿ�˰���ݣ����˰��������˼����ǰ�������˰��Ӧ�ù������ʲ���ծ�Ľ�����˰�Ŀۻ������ʲ��ļ�˰��������Ϊ����ȷ����Ӧ��˰���ö˰�����ʲ��Ľ綨�������ʲ��ļ�˰���������ڼ���Ӧ˰����ʱ���Եֿ۵IJ��֣���������˰�Ľ��ʣ��ʲ��ļ�˰����=δ����˰ǰ�ֿ۵Ľ���ij���ʲ��ջز����ľ��������Dz���Ҫ��˰�ģ���ȫ����˰ǰ�۳���������ʲ��ļ�˰�������������ֵ����ij��Ͷ�ʹ�ծ��Ӧ����Ϣ�������ֵ�������˰������

����2.���ʲ��������ֵ�ټ�˰��������������ʱ�Բ���

�����ʲ���ծ��ծ���£��Ի����˰�����߲������ʶӦ����ȫ�µġ���������ùۡ���������������ȥ���ã��乹��Ҫ��������ͷ��ã�����ԭ�������˰��������ָ��ȷ�ϡ���������ͷ��õĿھ���ʱ�ڲ�ͬ�����������Ի�ʱ���Բ��죻�����ʲ���ծ�ۡ���������ھ��ʲ�������ֵ�����ʲ��Ĺ������ʲ���ȥ��ծ�����������µĻ����˰���IJ������ʲ���ծ�������ֵ���Ӧ�ļ�˰����֮��IJ��죬���ң����ֲ������������ʲ���ծ����ȷ���ʲ���ծ����δ��Ӧ˰����Ӱ�죬�����ʲ���ծ������δ�����ջ��ʲ����峥��ծ��������ʱ�����ƽ���������һ����ʱ�Բ��졣���ֲ�����ʱ�����ݣ����ıȽϣ������γɵ��ۼƲ��졣�ӿ�����˵����Ȼԭ���������Բ����ʱ���Բ�����Ȼ���ڣ������Ѿ������ǡ��ʲ���ծ�ۡ������»�������ָ���µ�����˰���㷽���Ŀ��Ƿ�Χ��

�������ʲ���˵���ʲ��������ֵ-���˰������0��˵��δ���ջصľ�������������ֿ۵ijɱ�����ȣ�����δ��Ӧ�ý���/�ֿ�����˰����ʱ�Բ��졣�ʲ����ܹ�����ҵ����Ԥ�ھ����������Դ����δ���ջ��ʲ������ֵʱ�������������루�����ֵ����ȥ˰�������۳��Ľ���˰���������Ǿ����ã����䣾0�����ʲ��������ֵ�����˰����ʱ����δ�����ֽ����빹��δ��Ӧ��˰�Ľ���֮�����䣼0���ʲ��������ֵ�����˰����ʱ�����Լ����ֿۣ�δ�����ֽ���������δ���ɵֿ۵Ľ�

�������ײ�������ġ���Ҫ����ע������б�����Ŀ���ʲ�����Ϊ�����ֵ��ָij��Ŀ������ʵ������ȥ��صı�����Ŀ��ľ���磻Ӧ�տ����������ڹ�ȨͶ�ʡ�����������Ͷ�ʡ��̶��ʲ����ڽ����̡��������ʡ������������ʲ��������ʲ��������������ծ�ʲ����������ʵȵ��˻��������ֵ����������ȥ��Ӧ�����˻����ľ����Щ�˻���ƴ�������������˰���Ĺ涨��һ�£�����������������ֵ�ͼ�˰�����IJ��졣

������������ծ�������ֵ����˰�����Ͳ���

����1.��ծ�������ֵ�ͼ�˰����

������ծ�������ֵ�ǻ�Ƹ��ݶ���Ը�ծ��ȷ�Ϻͼ�������ծ�Ķ�����ָ��ҵ��ȥ�Ľ����������γɵġ�Ԥ�ڻᵼ�¾�������������ҵ����ʱ�������ʲ��෴��δ���峥ʱ���Ǿ����������룬����Ԥ�ڻᵼ�¾�������������ҵ��Ϊʲô�漰������˰�������漰����˰�����أ���ծ�������ֵ�ǻ����ȷ�ϵġ�Ԥ�ڻᵼ�¾�������������ҵ����ʱ�����ա��ʲ���ծ�ۡ���ծ�ּ��ʲ��γ���ҵ�����棬���Ի��ȷ�Ϻͼ�����ծҲ��Ϊ�˼����ڼ侻���档δ���峥��ծ��������������ҵ���п��ּܵ���ҵ�����ã������ɵֿ۷��ã��ٽ�����˰����ˣ���ծ�ļ�˰�������ʲ���˰�����෴����δ������˰ǰ�ֿ۵Ľ�������涨����ծ�ļ�˰��������ָ��ծ�������ֵ��ȥδ���ڼ����Ӧ��˰���ö�ʱ����˰���涨����ֿ۵Ľ�

��������ծ�ļ�˰����=��ծ�������ֵ-δ���ɵֿ�˰ǰ�Ľ��

����2.�ɸ�ծ�������ֵ�ټ�˰��������������ʱ�Բ���

������ծ�������ֵ-���˰����=�����ֵ-�������ֵ-δ����˰ǰ�ֿ۵Ľ�=δ����˰ǰ�ֿ۵Ľ���0

����˵��δ���峥ծ��ʱ����δ����˰ǰ�ֿ۵Ľ���δ����˰ǰ�ֿ۵Ľ�0������ծ�������ֵ�����˰����ʱ������δ����˰ǰ�ֿ����õ���ʱ�Բ��죻��֮�����䣼0������ծ�������ֵ�����˰����ʱ������δ��Ӧ��˰���õ���ʱ�Բ��졣��ʵ����ҵ���ճ��漰��һ���Ը�ծ������˵Ӧ���˿���н���Ӧ��˰�ѵȣ���ô��Щ��ծ��ȷ���Լ��峥����Ӱ�쵽��ҵ�����棬������������ֵ�ͼ�˰����֮��IJ��졣���ܲ�������������ڷ������ö������ĸ�ծ����Ԥ������ȵIJ�Ʒ�����ã���Ԥ�Ƹ�ծ�������ֵ2��Ԫ����Ϊ����Ȳ�δ֧����˰���������ֿۣ���2��Ԫ��δ���ɵֿ۽��ʼ�˰����Ϊ0��2��Ԫ-2��Ԫ�����γɿɵֿ���ʱ�Բ���2��Ԫ��2��Ԫ��0����

������������������˰��ծ�͵�������˰�ʲ�

������δ��Ӧ��˰��ʱ�Բ��죬������������˰�ʵó�δ��Ӧ��������˰������������˰��ծ����δ����˰ǰ�ֿ���ʱ�Բ��죬������������˰�ʵó�δ���ɵֿ۵�����˰������������˰�ʲ������±������������صĹ�ϵ��

����

�������ģ�ȷ��������е�����˰����

�������Ѳ��ܸ���ҵ����δ�������������Ŀ�����������ʲ��������Ŀ�����ʲ���ծ�����������������������˰������ָ��ҵȷ�ϵ�Ӧ�ӵ��������ܶ��п۳�������˰���ã�������������˰���ú͵�������˰���ã����㹫ʽΪ��

��������˰����=��������˰����+��������˰���ã����棩������Ӧ������˰+����ĩ��������˰��ծ-�ڳ���������˰��ծ��-����ĩ��������˰�ʲ�-�ڳ���������˰�ʲ���

��������������������������Ʒ�¼��

����1.�裺����˰���ã���������˰����

��������Ӧ��˰�ѡ�Ӧ������˰

�����˷�¼��ӳ��˰���涨����Ӧ��������˰�����У���Ӧ��˰�ѡ�Ӧ������˰�������Դ���ҵ����˰�걨����ȡ�á���ι���˰���ܾ�����������˰�걨������ȷ��Ϊ�����ܶ�۳���Ŀ��Ӧ��˰���ö�ļ����Ӧ������˰��ļ����ĸ����֣�ֻҪ���걨��������Ӧ������˰�ܹ��õ��������ڵ�����˰���á���ʱ��Ӧ������˰���ǵ�������˰���ã���ȫ����˰������ó���

����2.�裺����˰���ã���������˰����

���� ��������˰�ʲ����������ӣ�

����������������˰��ծ���������ӣ�

�����ʱ��������������ʱ�������

�����˷�¼��ӳ���ǣ�Ӧ�ӵ��������п۳��ĵ��ӵ�����˰���á�������Ϊ��Ƶ���ȷ���ʲ���ծ����˰���Աȣ�������Ӧ��˰��ɵֿ���ʱ�Բ��죬����������˰�ʣ�����ó���������˰�ʲ�����ծ����������ʱ��ָ�꣬���ۼ�������ֻ�ܶԱ仯���ӳ��