[еЊвЊ]ЬЈЭхЕиЧјЪЧЗёгІИУПЊеїФмдДЫАвбГЩЮЊФПЧАЦфЫАЪеРэТлНчељТлЕФНЙЕужЎвЛЁЃФПЧАЬЈЭхЕиЧјФмдДЫАЕФЩшМЦЗНАИжївЊгаШ§жжЃКааеўАцЁЂГТУїецАцКЭЭѕЭПЗЂАцЃЌОЁЙметаЉЗНАИдквЛЖЈГЬЖШЩЯвбаЮГЩВПЗжЙВЪЖЃЌЕЋдкаэЖрЗНУцШдДцдкНЯДѓВювьЁЃељТлЕФНЙЕудкгкЫЋжиКьРћМйЫЕЕНЕзЪЧЗёГЩСЂвдМАФмдДЫАПЊеїЫљУцСйЕФаТЮЪЬтЕШЃЌЖјетаЉељТлЖдДѓТНЕиЧјгыФмдДЯрЙиЫАЪееўВпЕФжЦЖЈОпгаживЊЕФЦєЪОЁЃ

ЁЁЁЁ[ЙиМќДЪ]ЬЈЭхЕиЧјЃЛФмдДЫАЃЛЫЋжиКьРћЃЛПЩГжајЗЂеЙ

ЁЁЁЁ

ЁЁЁЁЬЈЭхЕиЧјЪЧЗёгІИУПЊеїФмдДЫАвбГЩЮЊФПЧАЦфЫАЪеРэТлНчељТлЕФНЙЕужЎвЛЁЃгЩгкзд20ЪРМЭ60ФъДњФЉЬЈЭхЕиЧјвЛжБЪЕааЕЭФмдДМлИёеўВпЃЌЪЙЕУФмдДЕФгааЇРћгУТЪЦЋЕЭЃЌашЧѓСПВЛЖЯдіМгЁЃ1997ЁЋ2006ФъЕФ10ФъМфЬЈЭхЕиЧјШЫОљgdpФъОљдіГЄдМ2.16ЃЅЃЌЖјЭЌЦкШЫОљФмдДЯћКФСПКЭc02ХХЗХСПФъОљЗжБ№діГЄ3.25ЃЅКЭ4.8ЃЅЁЃдкЫАЪеЪеШыГжајЯТНЕКЭжЇГіИеадЕФЫЋжибЙСІЯТЃЌЬЈЭхЕиЧјВЦеўзДПіВЛЖЯЖёЛЏЁЃЕН2006ФъЕзЃЌЬЈЭхЕиЧјеўИЎРлМЦИКеЎИпДя3.38ЭђвкдЊ(вдЯТГ§ЬижИЃЌОљЮЊаТЬЈБвдЊ)ЃЌдМеМЦфЕБФъgdpЕФ27.78ЃЅЁЃЮЊНкдМФмдДЁЂБЃЛЄЛЗОГЃЌЭЌЪБЃЌЮЊЛКНтШеЧїбЯжиЕФВЦеўЪЇКтЮЪЬтЃЌЬЈЭхЕиЧјЫАЪеРэТлНчдкНшМјЙњМЪОбщЕФЛљДЁЩЯЃЌЬсГіПЊеїФмдДЫАЁЃФПЧАЃЌФмдДЫАЕФЩшМЦЗНАИжївЊгаШ§жжЃКааеўАцЁЂГТУїецАцКЭЭѕЭПЗЂАцЃЌОЁЙметаЉЗНАИдквЛЖЈГЬЖШЩЯвбаЮГЩВПЗжЙВЪЖЃЌЕЋдкаэЖрЯИНкЗНУцШдДцдкНЯДѓВювьЁЃБОЮФдкНщЩмФПЧАЬЈЭхЕиЧјФмдДКЭВЦеўзДПіЕФЛљДЁЩЯЃЌЖдШ§жжФмдДЫАЗНАИМгвдИХРЈЁЂБШНЯЃЌзюКѓеыЖдЫЋжиКьРћМйЫЕвдМАФмдДЫАПЊеїВњЩњЕФаТЮЪЬтЕШМгвдЦРЪіЁЃ

ЁЁЁЁ

ЁЁЁЁвЛЁЂФмдДЫАПЊеїЕФБГОА

ЁЁЁЁ

ЁЁЁЁ(вЛ)ФмдДЯћЗбЁАСНИпвЛЕЭЁБ

ЁЁЁЁгЩгкЬЈЭхеНКѓвЛжБЪЕааЕЭМлИёЕФФмдДеўВпЃЌПЭЙлЩЯЕМжТЦѓвЕФмдДЯћКФИпЃЌЩњВњаЇТЪЦЋЕЭЃЌВПЗжВњвЕШдДІгкДжЗХЪНОгЊНзЖЮЁЃWWw.11665.cOmФмдДЕФДѓСПЯћЗбВЛЕЋЕМжТЛЗОГЮлШОЃЌЛЙдквЛЖЈГЬЖШЩЯгАЯьСЫЦѓвЕЕФЙњМЪОКељСІЁЃЬЈЭхЕиЧјФмдДЯћЗбГЪЯжГіЕфаЭЕФЁАЕЭМлИёЁЂИпЯћКФЁЂИпЮлШОЁБЕФЁАвЛЕЭСНИпЁБОжУцЁЃвдЮоЧІЦћгЭЮЊР§ЃЌ2006ФъЬЈЭхЕиЧјУПЙЋЩ§дМ27.6дЊЃЌЫАТЪдМ47.14ЃЅЃЌЗжБ№ЯрЕБгкЪРНчЦНОљЫЎЦНЕФ79ЃЅКЭ41.26ЃЅЃЌВЛЕЋДѓДѓЕЭгкЕТЙњЁЂгЂЙњЁЂЗЈЙњЕШХЗУЫЙњМвЃЌБШжмБпЕФШеБОЁЂКЋЙњКЭаТМгЦТЕШЙњвВЕЭ34ЃЅЁЋ40ЃЅЁЃдкОМУЗЂеЙКЭЕЭМлеўВпЕФЫЋжигАЯьЯТЃЌЬЈЭхЕиЧјФмдДЯћКФСПВЛЖЯдіМгЁЃ2006ФъФмдДЯћКФСПДя1098вкЩ§БъзМгЭЃЌШЫОљЯћКФ4800Щ§БъзМгЭЃЌЗжБ№БШ1997ФъдіМгСЫ1ЃЏ4КЭ1ЃЏ3ЃЌИпгкЭЌЦкЦНОљ2.16ЃЅЕФШЫОљgdpдіГЄТЪЁЃЖјгыДЫЭЌЪБЃЌcqХХЗХСПдіМгСЫвЛБЖЃЌ2006ФъШЫОљc02ХХЗХСПГЌЙ§12ЖжЃЌЪЧЪРНчШЫОљХХЗХСПЕФНќ3БЖЁЃЖјДгФмдДЙЉИјНсЙЙРДПДЃЌЬЈЭхЕиЧј98ЃЅвдЩЯЕФФмдДвРРЕНјПкЁЃ2005ФъЪмЙњМЪШМСЯМлИёГжајзпИпгАЯьЃЌЬЈЭхЕиЧјНјПкФмдДМлИёЩЯеЧЃЌНјПкФмдДзмжЇГіНЯЩЯФъдіГЄ33.63ЃЅЃЌДѓДѓдіМгСЫВЦеўИКЕЃЁЃ

ЁЁЁЁ

ЁЁЁЁ(Жў)ШЋУцЫАжЦИФИяМЦЛЎ

ЁЁЁЁзд20ЪРМЭ90ФъДњвдРДЃЌЬЈЭхЕиЧјВЦеўзДПіВЛЖЯЖёЛЏЃЌеўИЎеЎЮёВЛЖЯХЪЩ§ЃЌжївЊдвђдкгкЫАЪеЪеШыГжајЯТНЕЁЃЮЊдк2011ФъЪЕЯжВЦеўЪежЇЦНКтЃЌ2003ФъЬЈЭхЕиЧјЦєЖЏШЋУцЫАжЦИФИяМЦЛЎЁЃжиЕудкгкж№ВНЬсИпЫАЪеИКЕЃТЪЃЌДйНјОМУЗЂеЙЃЌЪЕЯжЩчЛсЙЋЦНЁЃетЦфжаОЭАќРЈСЫЁАТЬЩЋЫАжЦЁБИФИяЁЃ2007ФъЬЈЭхЕиЧјЬсГіЫАжЦИФИяРЖЭМЃЌжМдкЪЕЯжЁАПэЫАЛљЁЂЕЭЫАТЪЁЂМђЛЏЫАЮёааеўЁБжЎФПБъЃЌНЋжиЕуЗХдкЫљЕУЫАЁЂвХВњЫАКЭдігыЫАвдМАФмдДЫАИФИяЩЯЁЃЖјФмдДЫАЕФПЊеїдквЛЖЈЬѕМўЯТПЩвдЪЕЯжЁАЫЋжиКьРћЁБЁЃдкЫАЪежаадддђЯТЁЃВЩгУЁАДгСПМЦеїЁБЗНЪНеїЪеЕФФмдДЫАПЩвдНУе§ФмдДМлИёЃЌДйНјФмдДКЯРэЯћЗбЃЌМѕЩйЛЗОГЮлШОЃЌЬхЯжЪЙгУепИЖЗбКЭЮлШОепИЖЗбддђЃЌЖјФмдДЫАЪеШыгжПЩгУгкНЕЕЭХЄЧњадЫАЪеЁЂНЈСЂЕЭЫАИКЛЗОГЁЃвђДЫЃЌФмдДЫАЕФПЊеївВгаРћгкЬЈЭхЕиЧјШЋУцЫАжЦИФИяМЦЛЎЕФЭЦНјЁЃ

ЁЁЁЁ

ЁЁЁЁ(Ш§)ЯжаагыФмдДЯрЙиЕФЫАЗб

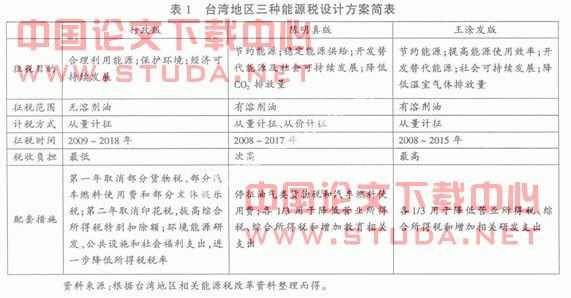

ЁЁЁЁФПЧАЬЈЭхЕиЧјгыФмдДЯрЙиЕФЫАЗбЙВга7жжЃЌОпЬхАќРЈЃКЙиЫАЁЂгЊвЕЫАЁЂЛѕЮяЫАЁЂПеЦјЮлШОЗРжЮЗб(ПеЮлЗб)ЁЂЭСШРЕиЯТЫЎећжЮЗб(ЭСЮлЗб)ЁЂЦћГЕШМСЯЪЙгУЗб(ЦћШМЗб)КЭЪЏгЭЙмРэЛљН№(ЪЏгЭЛљН№)ЁЃ2006Фъ7жжгыФмдДЯрЙиЫАЗбЪеШыдМ1500вкдЊЃЌЗжБ№еМЕБФъЬЈЭхЕиЧјЫАЪеЪеШызмСПКЭgdpЕФ10ЃЅКЭ1.5ЃЅЃЌЕЭгкЗЂДяЙњМвЦНОљЫЎЦНЁЃ

ЁЁЁЁЫфШЛдчдк20ЪРМЭ70ФъДњЃЌЬЈЭхЕиЧјОЭЬсГіВЩгУЖржжДыЪЉНкдМФмдДЁЂЗРжЮЛЗОГЮлШОЃЌжСЩйЫАЗбеўВпЕФаЇЙћЪЧВЛМбЕФЁЃжївЊБэЯждкЃКвЛЪЧеўГіЖрУХЃЌЙмРэВЛвЛЁЃЬЈЭхЕиЧјЯжаа7жжЫАЗбЗжЪєЫФИіВПУХЙмРэЃЌЪеШыЙмРэЗНЪНЩЯМШгаЭГЪеЭГжЇЃЌвВгазЈПюзЈгУЃЌЮоЗЈЗЂЛгЫЋжиКьРћаЇгІЁЃЖўЪЧЫАЗбПЮеїЗНЪНВЛвЛЃЌзмЬхИКЕЃЦЋЧсЁЃ7жжЫАЗбМШгаДгСПеїЪевВгаДгМлЖЈТЪеїЪеЃЌЖјЧвзмЬхИКЕЃЦЋЧсЁЃвдПеЦјЮлШОЗРжЮЗбЮЊР§ЃЌЖдвЦЖЏЮлШОдД(ШчЦћГЕ)ИљОнЫљЯћКФШМСЯНіеїЪе0ЁЊ0.3дЊЃЏЩ§ЃЌЪеЗбжЦЖШаЮЭЌащЩшЃЌИљБОЦ№ВЛЕНЗРжЙПеЦјЮлШОЕФаЇЙћЁЃШ§ЪЧШБЗІЯЕЭГЩшМЦЃЌаЇЙћВЛМбЁЃЯжааЬЈЭхЕиЧјгыФмдДЯрЙиЫАЗбЪТЯШВЂЮДОЙ§ЯЕЭГЩшМЦЃЌИїжжЫАЗбПЊеїЕФФПЕФИївьЃЌВЂЮДНЋНкФмМѕХХзїЮЊеўВпЕФжївЊФПБъЃЌвђДЫЃЌдкНкдМФмдДЗНУцЕФаЇЙћздШЛВЛМбЁЃ

ЁЁЁЁ

ЁЁЁЁЖўЁЂФмдДЫАПЊеїЕФЗНАИЩшМЦ

ЁЁЁЁ

ЁЁЁЁ(вЛ)ФмдДЫАПЊеїЕФФПБъ

ЁЁЁЁЫцзХ2003ФъШЋУцЫАжЦИФИяМЦЛЎЕФЭЦааЃЌЬЈЭхЕиЧјЯЃЭћвдПЊеїФмдДЫАЮЊЦѕЛњЃЌзюжеЪЕЯжВЦеўКЭОМУЖМГжајЗЂеЙЕФФПБъЁЃОпЬхРДЫЕЃЌФмдДЫАПЊеїЕФФПБъПЩвдЗжЮЊСНРрЃКдкЖЬЦкФкЃЌЪЕЯжНкдМФмдДЃЌБЃЛЄЛЗОГКЭдіМгЫАЪеЪеШыЕФФПБъЃЛдкГЄЦкФкЃЌЭЈЙ§ЫАЪеНсЙЙЕїећЃЌДйНјВњвЕНсЙЙгХЛЏЃЌБЃГжОМУПЩГжајЗЂеЙЁЃ

ЁЁЁЁЬЈЭхЕиЧјВПЗжбЇепЩѕжСЬсГіЃЌПЊеїФмдДЫАПЩвдЪЕЯжЁАЫФжиКьРћЁБЃКЕквЛжиЪЧНкдМФмдДЃЌБЃЛЄЛЗОГЃЛЕкЖўжиЪЧМѕЩйЫАЪеХЄЧњЃЌЬсИпОМУаЇТЪЃЛЕкШ§жиЪЧгХЛЏВњвЕНсЙЙЃЌЭЦНјММЪѕНјВНЃЌДйНјОМУдіГЄЃЛЕкЫФжиЪЧНЈСЂЕЭЮлШОЁЂЕЭФмдДУмМЏЖШЕФОМУЁЃЪЕЯжПЩГжајЗЂеЙЁЃ

ЁЁ

ЁЁ

ЁЁЁЁ

ЁЁЁЁ(Жў)ФмдДЫАПЊеїЕФШ§жжЗНАИЩшМЦ

ЁЁЁЁФПЧАЬЈЭхЕиЧјЕФФмдДЫАЩшМЦЗНАИжївЊгаШ§жжЃЌЦфжївЊФкШнМћЯТБэЃК

ЁЁЁЁФПЧАЃЌЬЈЭхЕиЧјЫАЪеРэТлНчдкФмдДЫАЗНАИЩшМЦЩЯвбДяГЩвЛЖЈЕФЙВЪЖЃКдкЮЌЛЄЫАЪежаадЕФЧАЬсЯТЁЃФмдДЫАЪЕааДгСПМЦеїЃЌЫАТЪж№ФъЕїећЃЌЫАЪеЪеШыгХЯШгУгкЬсИпзлКЯЫљЕУЫАУтЫАЖюКЭНЕЕЭгЊвЕЫљЕУЫАЁЃЭЌЪБЃЌПМТЧШЁЯћгЭЦјРрЕШЯюФПЕФЛѕЮяЫАЁЃЕЋИїЗНАИжЎМфШдДцдквЛЖЈЕФВювьЃЌЦфКЫаФдкгкШчКЮдкЫАЪеИКЕЃгыНкдМФмдДЁЂБЃЛЄЛЗОГКЭОМУЗЂеЙжЎМфДяЕНзюМбЕФЦНКтЕуЁЃдкЙ§ЖЩЦкКѓЃЌШ§ИіАцБОжаЃЌааеўдКАцЫљдіМгЫАЖюдМеМЕБЧАФмдДМлИёЕФ16.25ЃЅЃЌЖјГТУїецАцКЭЭѕЭПЗЂАцЖМдіМг60ЃЅвдЩЯЁЃКмЯдШЛЁЃЧАепЕФОЛЫАЪеЪеШыдіМгНЯЩйЃЌЖдc02ХХЗХЕФвжжЦзїгУвВаЁЃЌЕЋЖдgdpдіГЄТЪЕФГхЛївВаЁЃЌЖјКѓСНепЧЁЧЁЯрЗДЁЃ

ЁЁЁЁ(Ш§)ФмдДЫАПЊеїЕФдЄЦкаЇгІ

ЁЁЁЁЮоТлВЩгУФФжжЗНАИЃЌФмдДЫАЕФПЊеїЖдЬЈЭхОМУдкЖЬЦкКЭГЄЦкЖМНЋВњЩњНЯДѓЕФгАЯьЃЌжївЊЬхЯждкЖдЫАЪеЪеШыЁЂОМУдіГЄЁЂcoХХЗХСПвдМАОМУНсЙЙЕФгАЯьЁЃ

ЁЁ

ЁЁ

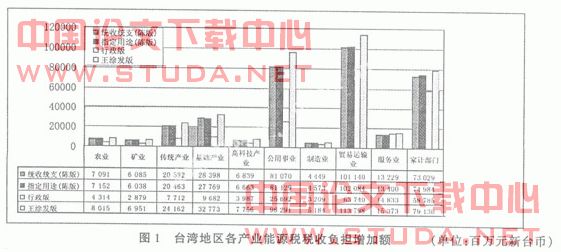

ЁЁЁЁ1ЁЁЪеШыаЇгІЁЃгЩгкШ§ИіАцБОжаЃЌЭѕЭПЗЂАцЕФзюжеЫАТЪзюИпЃЌЖјааеўАцЫАТЪзюЕЭЃЌвђДЫЭѕЭПЗЂАцФмдДЫАЫАЪеЪеШызюИпЃЌдМ6473вкдЊЃЌПлГ§ЭЃеїЕФЦћГЕШМСЯЪЙгУЗбКЭгЭЦјРрЛѕЮяЫАКѓЃЌЫАЪеОЛдіМгдМ4789вкдЊЁЃЖјааеўАцЫАТЪдіЫйзюЛКЃЌзюжеЫАТЪвВзюЕЭЁЃЕН2018ФъФмдДЫАЪеШЫдМ3477вкдЊЃЌЫАЪеОЛдіМгдМ1000вкдЊЁЃ ЖјдкМѕЩйcoХХЗХСПЗНУцЃЌдђГЪЯжгыЫАЪеЪеШыРрЫЦЕФЧщаЮЁЃЕН2025ФъЃЌЭѕЭПЗЂАцЕФМѕХХаЇЙћзюДѓЃЌдМЮЊ14.95ЃЅЃЛЦфДЮЮЊГТУїецАцЃЌдМЮЊ10.64ЃЅЃЛааеўАцзюаЁЃЌдМЮЊ5.08ЃЅЁЃгЩгкШ§ИіЗНАИЕФОЛЫАЪеОљЮЊе§ЃЌвђДЫЃЌЖдgdpдіГЄТЪЕФгАЯьОљЮЊИКЁЃМћЯТБэЃК

ЁЁ

ЁЁЁЁДгЩЯБэПЩвдПДГіЃЌШ§ИіЗНАИдкдЄЦкаЇгІЩЯДцдкНЯДѓВювьЃЌИпЫАТЪДјРДИпЫАЪеЪеШыЁЂЕЭc02ХХЗХЃЌЕЋЭЌЪБЖдОМУдіГЄЕФИКУцаЇгІвВзюДѓЁЃвђДЫЃЌЮЪЬтЕФЙиМќдкгквдЪВУДБъзМРДШЗЖЈЫАТЪЁЃЬЈЭхЕиЧјЬсГі2025Фъc02ХХЗХСПвЊНЕжС2000ФъЕФЫЎЦНЃЌБШФПЧАдММѕЩй40ЃЅзѓгвЁЃАДИУФПБъВтЫуЃЌФъОљc02ХХЗХСПашМѕЩй2.35ИіАйЗжЕуЃЌЕН2015ФъРлМЦМѕЩйдМ16.45ЃЅЁЃШчЙћвдcoМѕХХФПБъЮЊБъзМРДШЗЖЈЫАТЪЃЌдђЩЯЪіШ§ИіАцБОжаЮЉгаЭѕЭПЗЂАцзюЮЊНгНќЁЃ

ЁЁЁЁ2ЁЁЗжХфаЇгІЁЃФмдДЫАЕФПЊеїдкЖЬЦкФкЖдИїВњвЕгАЯьВЛвЛЁЃЦфжаЃЌУГвздЫЪфвЕЁЂЙЋгУЪТвЕКЭМвМЦВПУХЕШЫАЪеИКЕЃдіМгНЯЖрЃЌЖјХЉвЕЁЂПѓвЕКЭИпПЦММВњвЕЕШЫАЪеИКЕЃБфЛЏВЛДѓЁЃФкгаРћгкВњвЕНсЙЙЕФЕїећКЭзЊаЭЃЌДйНјЕЭФмКФЁЂИпИНМгжЕВњвЕЕФИпЖЫВњвЕЕФЗЂеЙЃЌШчЮФЛЏВњвЕЁЂОЋжТХЉвЕЁЂаТаЭЗўЮёвЕЕШЁЃ

ЁЁЁЁ

ЁЁЁЁШ§ЁЂФмдДЫАПЊеїЕФЦРТлгыЦєЪО

ЁЁЁЁ

ЁЁЁЁЬЈЭхЕиЧјдМЦЛЎзд2007ФъЦ№ЃЌвдФмдДЫАШЁДњЯжгаЖдЪЏгЭВњЦЗеїЪеЕФЛѕЮяЫАМАШМгЭЪЙгУЗбЁЃвдЖєжЦФмдДЙ§ЖШЯћКФЁЃЕЋФПЧАЮЊжЙЃЌФмдДЫАЗНАИШдЮДЭЈЙ§ЁЃЙигкФмдДЫАОпЬхЗНАИЕФељТлжївЊМЏжадквдЯТЗНУцЃК

ЁЁЁЁ

ЁЁЁЁ(вЛ)МђвЊЦРТл

ЁЁЁЁ1ЁЁЫЋжиКьРћМйЫЕЁЃ1991ФъpeareeЪзДЮЬсГіЁАЫЋжиКьРћЁБетвЛИХФюЁЃЫћШЯЮЊЃЌдкХЄЧњадЫАЪеЕМжТзЪдДХфжУШБЗІаЇТЪКЭДцдкЙ§СПФмдДЯћКФКЭЮлШОЮяХХЗХЕМжТЛЗОГЖёЛЏЕФЧАЬсЯТЃЌеїЪеФмдДЫАЛсВњЩњЫЋжиКьРћЃКЕквЛжиКьРћЪЧЖдвђЪЙгУздШЛзЪдДЫљдьГЩЕФЭтВПадПЮЫАЃЌПЩЪЙЦфЭтВПГЩБОФкВПЛЏЃЌНкдМФмдДЃЌИФЩЦЛЗОГЃЛЕкЖўжиКьРћЪЧНЋЫАЪегУгкЕжМѕЯжДцЕФХЄЧњадЫАЪеЃЌШчЫљЕУЫАПЩДйНјОМУЗЂеЙЁЂдіМгОЭвЕЁЃФПЧАЬЈЭхЕиЧјЕФШ§ИіЗНАИецЕФЖМДцдкЫЋжиКьРћТ№?ЪТЪЕЩЯЃЌжЛгааТдіЫАЪеШЋВПгУгкНЕЕЭЫљЕУЫАЛђВЙЬљДѓжкЪБЃЌВХДцдкЫЋжиКьРћаЇгІЁЃЖјаТдіЫАЪегУгкЭГЪеЭГжЇКЭЗжПЊЪЙгУЪБЁЃдђЖдОМУЗЂеЙКЭОЭвЕДцдкГЄЦкЕФИКаЇгІЁЃ

ЁЁЁЁ2ЁЁФмдДЫАПЊеїЕФаТЮЪЬтЁЃФмдДЫАЕФПЊеїЖдЬЈЭхЕиЧјЕФОМУЗЂеЙКЭВњвЕНсЙЙЕїећНЋДјРДНЯДѓЕФгАЯьЁЃвђДЫЃЌдкаэЖрЮЪЬтЩЯШдДцдкељТлЁЃЮоТлЪЧАДееФПЧАЕФФФвЛИіЗНАИЪЕааЃЌЖМЛсВњЩњаТЕФЭЌЬтЁЃвЛЪЧЯжгаШ§ИіЗНАИжЛЖдФмдДЫАЕФЫАТЪКЭЫАФПзіСЫЯъЯИЙцЖЈЃЌВЂЮоЯрЙиЙ§ЖЩХфЬзДыЪЉЁЃЖдгкФмдДЫАШчКЮДяЕНЙФРјНкдМФмдДЁЂЬсИпФмдДЪЙгУаЇТЪЕФФПБъШБЗІГфзуЕФТлжЄЁЃ2006ЃЌФъЬЈЭхЕиЧјжЦдьвЕВњжЕдМеМgdpЕФ25ЃЅЃЌвдЫАЪеИКЕЃзюЧсЕФааеўАцБОЮЊР§ЃЌФмдДЫАЕФПЊеїНЋЪЙЙЄвЕВПУХжСЩйдіМг105вкдЊЕФЫАЪеЃЌШчЙћУЛгаЯрЙиЕФЙ§ЖЩДыЪЉЃЌНЋжЛЛсМђЕЅЕиМгДѓЦѓвЕЕФЩњВњГЩБОЃЌНЕЕЭЦѓвЕЕФОКељСІЁЃЖўЪЧФмдДЫАЕФПЊеїЪЧЗёЛсДјРДЭЈЛѕХђеЭЕФбЙСІЁЃЪЏгЭвКЛЏЦјЁЂЬьШЛЦјЕШЖМЪЧБиашЦЗЃЌЖјЯжгаЗНАИжаВЂЮДЖдДЫзіЬиБ№ЙцЖЈЁЃ

ЁЁЁЁ

ЁЁЁЁ(Жў)ЦєЪО

ЁЁЁЁ20ЪРМЭ90ФъДњвдРДЃЌГігкНкдМФмдДЁЂБЃЛЄЛЗОГЕФЙВЭЌФПЕФЃЌЪРНчЩЯаэЖрЙњМвЗзЗзв§ШыФмдДЫА(ЬМЫА)ЁЃФПЧАЃЌЮвЙњОМУЗЂеЙжавВГіЯжСЫФмдДЙЉгІНєеХЁЂЛЗОГЖёЛЏЕФЯжЯѓЃЌВЂНЋФмдДЫАИФИяФЩШыСЫЁАЪЎвЛЮхЁБЫАжЦИФИяЕФЙцЛЎЕБжаЁЃДгЪРНчИїЙњФмдДЫАЗЂеЙЕФЙ§ГЬРДПДЃЌНсКЯФПЧАЬЈЭхЕиЧјФмдДЫАЗНАИЕФељТлЃЌдкЮвЙњФмдДЫАЕФЩшМЦжагІзЂвтвдЯТЮЪЬтЃКвЛЪЧФмдДЫАЕФеїЫАЖдЯѓжївЊРДздЮоЧІЦћгЭЁЂВёгЭЁЂЦћГЕЪеЗбЕШЃЛ--ЪЧЫАЪеИКЕЃгІЪЪЕБЃЛШ§ЪЧЖдгкЙЄвЕгУКЭУёгУФмдДЕФЭъЫАМлИёгІЧјБ№ПМТЧЃЛЫФЪЧФмдДЫАЫАЪеЪеШыгІКЯРэЙцЛЎЃЌжївЊгУгкНЕЕЭЫљЕУЫАЁЂВЙЬљДѓжкЛђгУгкНкФмКЭдйЩњФмдДЕФЗЂеЙЁЃ