[摘 要]两法合并解决了因企业“身份”不同而享受不同税收待遇的问题。为各类企业创造了一个公平竞争的税收法制环境。新企业所得税法对fdi税收政策的变化,导致了外商来华投资的方式也发生了变化。这表明两法合并对fdi会产生短期影响,至于是否会改变长期发展态势是由综合因素体系决定的,因此,今后要注意防范税收累积效应。

[关键词]两法合并;新企业所得税法;fdi

我国自20世纪70年代末期开始吸引外国直接投资,截至2007年,利用外资累计超过7 500亿美元,连续15年保持发展中国家首位,为中国经济快速发展做出了贡献。但随着国内外形势的变化,内外资企业长期适用两套税法,对内资企业的发展形成了不利影响。根据财政部、国家税务总局对全国企业所得税税源调查资料测算,2005年内资企业平均实际税负为24.53%,外资企业平均实际税负为14.89%,内资企业税负高出外资企业近10个百分点。2007年3月16日公布的《中华人民共和国企业所得税法》,结束了企业因“身份”不同而享受不同税收待遇的时代,为各类企业创造了一个公平竞争的税收法制环境。

一、两法合并对fdi的税收政策变化解析

新的企业所得税法对原有的外商投资企业所得税法在税收制度和相关政策上进行了较大调整。其主要变化如下:

(一)税率有所降低,对小型微利企业实行优惠税率

新税法把企业所得税的税率统一确定为25%,同时,对符合规定条件的小型微利企业实行20%的照顾性税率。Www.11665.com原外商投资企业和外国企业所得税法规定,在中国境内设立的从事生产、经营的机构、场所的所得应纳企业所得税,税率为30%;地方所得税税率为3%。就非优惠地区的外商投资企业而言,新企业所得税法税率下调5个百分点,但对于实行特区优惠的外商投资企业,其名义税率则有所提高。新税率最终确定为25%,主要是考虑到对内资企业要减轻税负,对外资企业也要尽可能少增加税负,同时要将财政减收控制在可以承受的范围内,还要考虑国际上尤其是周边国家(地区)的税率水平。据普华永道调查,全世界159个实行企业所得税的国家(地区)平均税率为28.6%,中国周边18个国家(地区)的平均税率为26.7%。我国目前确定的25%的适用税率,有利于提高企业的国际竞争力和吸引外商投资。

(二)比照其他国家标准,统一税前扣除

1 业务招待费扣除。新企业所得税法规定,对生产经营性业务招待费按实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的5%。原外商投资企业所得税法规定:(1)全年销货净额在1 500万元以下的,不得超过销货净额的5%;全年销货净额超过1500万元的部分,不得超过该部分销货净额的3%。(2)全年业务收入总额在500万元以下的,不得超过业务收入总额10%o;全年业务收入总额超过500万元的部分,不得超过该部分业务收入总额的5%。新税法所规定的对业务招待费按实际发生额的60%扣除,对外商投资企业来说,可能要增加一部分税收成本。其他国家的做法,如美国、加拿大、意大利均按实际发生额的比例扣除,美国对业务招待费按实际发生额的50%扣除。

2 广告费支出按比例扣除。新企业所得税法实施条例规定,广告宣传费按销售收入的15%扣除,当年未扣除部分结转以后年度扣除。原外商投资企业所得税法对于外资企业广告费支出则据实扣除。广告费支出按比例扣除主要是因为广告费具有一次性投入大、受益期长的特点,因而应该视同资本化支出,不能在发生当期一次性扣除;业务宣传费与广告费性质相似,也应一并进行限制。这一新规定可能会加大化妆品、食品饮料、保健品等部分外商投资企业的税收成本。

3 公益性捐赠按比例扣除。新企业所得税法对于公益性捐赠规定在企业年利润总额12%以内的部分可以据实扣除。原外商投资企业所得税法规定,外商投资企业进行的公益性捐赠可以据实扣除。新企业所得税法对公益性捐赠统一采取按比例扣除,对内资企业来说提高了比例,对外资企业来说,有一定的比例限制。据中华慈善总会统计,中国每年的捐赠大约75%来自境外,15%来自国内富人,10%来自平民百姓,中国国有企业参与捐赠慈善事业的只占1%。实行捐赠扣除比例限制,也是世界上主要国家和地区的通行做法,如美国为10%,韩国为7%,荷兰为6%,比利时为5%,俄罗斯最高为10%,台湾地区为10%。

(三)调整优惠方向,引导产业发展

国务院总理温家宝在十届全国人大五次会议上做政府工作报告时指出,2007年政府工作的重点要放到优化结构、提高效益、节能降耗和防污减排上来,防止片面追求和盲目攀比增长速度,实现经济又好又快发展。新企业所得税法在许多优惠政策上体现了这一精神。

1 对投资于环保和研发的企业给予税收优惠。新税法扩大了企业投资于环境保护、节能节水、安全生产等方面的税收优惠,增加了企业“从事符合条件的环境保护、节能节水项目的所得”可享受减免税优惠等方面的内容。如规定企业从事符合条件的环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,对企业所得税实行“免三减三”;企业发生的研发费用,不管其增长幅度如何,即可按实际发生额的150%抵扣当年应纳税所得额,以此更加鼓励企业进行高新技术的研究和开发,提高科技竞争力。

2 取消加工出口的优惠政策。原外商投资企业税法规定,外商投资举办的产品出口企业,在依照税法规定免征、减征企业所得税期满后,凡当年出口产品产值达到当年企业产品产值70%以上的,可以按照税法规定的税率减半征收企业所得税。但经济特区和经济技术开发区以及其他已经按15%的税率缴纳企业所得税的产品出口企业,符合上述条件的,应按10%的税率征收企业所得税。这一优惠的取消,对出口加工型的企业将产生较大的影响。

3 取消新设生产性外商投资企业的减免税优惠政策。原外商投资企业税法规定,对于生产性外商投资企业,经营期在10年以上的,从开始获利的年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税,即通常所说的“两免三减半”优惠。这一优惠政策给外商投资企业带来了极大的实惠,对吸引外资起到了重要的作用,但同时也造成外资税收的大量流失,尤其是“从开始获利的年度起”的规定。

4 在特区新设高新技术企业继续享受“免二减三优惠”。为鼓励外商投资高新技术企业,日前,国务院发布了《关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》,规定对深圳、珠海、汕头、厦门、海南经济特区和上海浦东新区内,在2008年1月1日(含)之后完成登记注册的国家需要重点扶持的高新技术企业,在经济特区和上海浦东新区内取得的所得,自取得第一笔生产经营收人所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。这一规定的出台,有利于特区高新技术企业的发展,保持五个特区外商投资的稳定性。

5 老企业实行过渡措施。为缓解新税法出台对部分老企业税负增加的影响,避免对老企业的持续经营造成不良影响,对2007年3月16日以前设立的外资企业将有一个过渡期,在一定期间内可以享受低税率和定期减免税优惠,主要是针对已设立的外商投资企业给予过渡性照顾。

二、两法合并对fdi的近期影响分析

(一)对新设立的外商投资企业产生短期波动影响

新企业所得税法公布后,对外商来华投资的影响已初步显现。由于新企业所得税法自公布之日起,新设立的企业一律按新税法执行,不享受过渡期的税收优惠,因此,使外商来华投资方式发生了变化。

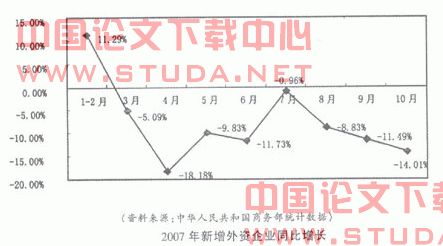

1 新设立外商投资企业的户数持续减少。以税法公布之前的2007年1-2月来看,全国新批设立外商投资企业5716家,同比增长11.29%。3月新税法公布后,新设立的外商投资企业按新税法执行。当月,全国新设立外商投资企业3581家,同比下降5.09%;4-10月,全国新设立外商投资企业一直同比下降,见图1。

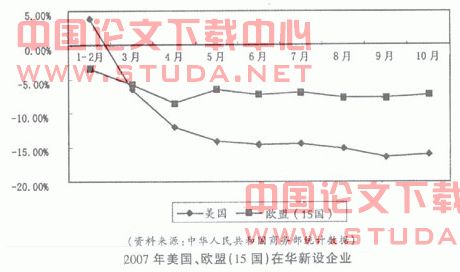

2 美国、欧盟在华新设fdi企业数同比下降。2007年1-2月中国香港、中国澳门、中国台港与日本、菲律宾、泰国、马来西亚、新加坡、印度尼西亚、韩国等地区和国家对华投资新设立企业数同比增长17.16%;美国对华投资新设立企业数同比增长3.85%;原欧盟15国对华投资新设立企业数同比下降3.51%。3月份当月,美国对华投资新设立企业数同比下降6.5%;原欧盟15国对华投资新设立企业数同比下降5.83%。以后月份都在同比下降。据统计,1-10月份,美国对华投资新设立企业数同比下降15.93%,原欧盟15国对华投资新设立企业数同比下降7.28%。

(二)新税法对外商资金流入整体影响不明显

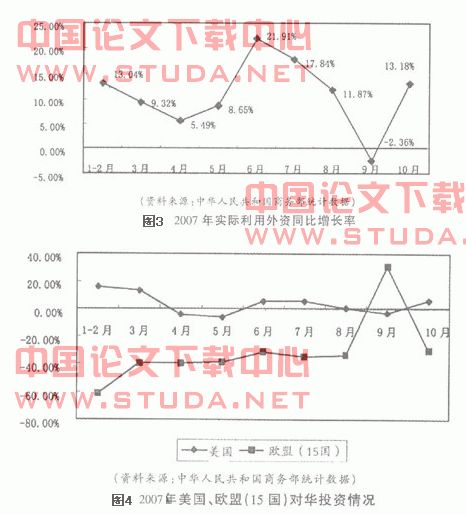

1 以税法公布之前的2007年1-2月的外商投资企业和资金来看,实际使用外资金额97.09亿美元,同比增长13.04%。同年3月份实际使用外资金额61.84亿美元,同比增长9.32%。4月份全国当月实际使用外资金额44.66亿美元,同比增长5.49%。5月份当月,全国新实际使用外资金额48.99亿美元,同比增长8.65%,见图3。

2 美国、原欧盟十五国对华实际投资额低位运行,甚至下降。1-2月份美国实际投入外资金额同比增长15.77%;3月份新税法公布后,美国对华实际投入外资金额同比增长13.07%,呈下降趋势;原欧盟十五国对华实际投人外资金额同比下降39.6%。此后,4-10月份,美国对华投资一直处于低位徘徊,原欧盟十五国对华投资实际投入外资金额同比下降幅度较大,9月份虽有同比上升,但10月份又出现同比下降局面,见图4。

从以上图表中可以看出,新企业所得税法公布后,美国对华投资低位运行,欧盟对华投资大幅下降,可见,新税法对外商投资在短期内不能达到有利于美欧投资的愿望,凸显出我国利用外资的层次和质量亟待提升。美欧对华投资低位运行,除税收因素外,还受其他方面的因素影响,如我国以制造业为重心的引资格局与美欧国家以服务业为重心的资本输出格局不符、以绿地投资为主的引资方式与美欧国家以资本并购为主的资本输出方式不符。所以,从长期来看,fdi流入量和公司所得税税率之间并没有明显的相关关系。有数据表明,税率较低的国家中,只有中国的fdi值较大,而韩国、马来西亚、越南等国,尽管税率较低,但外资引入水平相对较低。与此相反,尽管英国、美国的税率较高,仍然吸引了大量的外资。只要中国经济继续发展,中国市场的规模、低廉的劳动力成本、良好的基础设施等经济环境存在,外商投资企业就不会放弃中国的市场。

三、结论

1 防范税收政策的累积效应。2007年我国税收政策出现了一系列调整,从降低出口退税率、取消出口企业所得税减半征收,到取消对新设生产型企业“两免三减半”政策,可能会对fdi产生一定影响。从2007年的统计数据来看,来华投资企业有所减少,尤其是美欧来华投资出现下降,而目前来华投资的国家或地区主要集中在低税国家和地区,低税国家和地区来华投资占前10位的比重为76%。可见,来我国投资的企业还是比较看重税收政策。中国从招商引资到招商选资是一个发展的过程。要注意政策的相互协调和过渡,避免外资流入的下降和外资的撤离。

2 加大对发达国家的投资促进力度。鉴于我国外资来源中发达国家比重不高的情况,今后,我们应在巩固吸收亚洲地区外资的同时,重点加大对发达国家的投资促进力度,开展各种形式的具有实际效果的投资促进活动。如政府层面上的多边、双边投资促进活动,积极推动并购方式的资本流入,改变以往以绿地投资为主的引资方式,既可以增加来自美欧日等发达国家的资金,也有利于提升我国利用外资的质量。但要充分保持对外资并购的警惕,重视外商直接投资及其并购行为亦可能潜在威胁国家经济安全的危机。

应该说,我们看到的是一个复杂的因素体系,税收因素只是外商直接投资决策需要考虑的众多因素中的一个组成部分,在税制变化之初会产生短期变动,长期来看,其他因素体系尤为重要。因此,我国应通过建立双边、多边协议,创造更加灵活的优惠机制来适应宏观经济因素的多变性。现阶段,我们更需要考虑如何在高成本时代仍旧保持对外资的吸引力。