ժ Ҫ����˰��ﻮ�ĸ������������˰��ﻮ���ƴ�������������Ĺ�ϵ�������еĺϷ�Ӧ�ã�ʹ˰��ﻮ���õ�Ϊ��ҵ����������

�����ؼ��ʣ�˰��ﻮ����ƴ�����������������沩�ģ��������

����

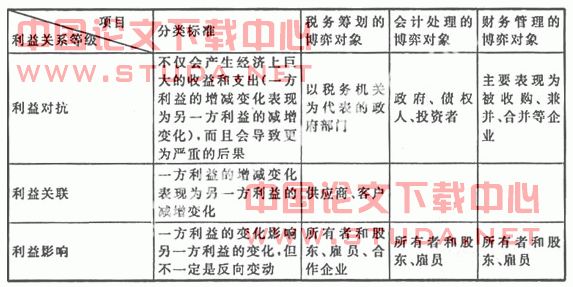

����1 ����ҵ�����沩�Ŀ�˰��ﻮ���ƴ�������������Ĺ�ϵ

����

����˰��ﻮ���ƴ����������������ҵ�������һ���֣����Ź�ͬ����ҵ���塣���ǿ�������ҵ��������������沩�ĵļ��ҳ̶ȣ����������ϵ����Ϊ����Կ����������������Ӱ�������ȼ����ڲ�ͬ�����沩�ĵȼ��У���ҵ��˰��ﻮ����ƴ����Ͳ�������������Ų�ͬ�����沩�Ķ������±�1��ʾ��

����

����

����2 ˰��ﻮ�ڻ�ƴ����е�Ӧ��

����

����2.1 ������㷽ʽ��ѡ��

������ҵ���ۻ�����㷽ʽ��ͬ��������ȷ�ϵ�ʱ��Ҳ��ͬ����˰�·�Ҳ�в��졣˰���涨��ֱ���տ��������յ������ȡ������ƾ֤����������������ĵ���Ϊ����ȷ��ʱ�䣻�������ճи�����ί�����з�ʽ���ۻ���������ﲢ���������������Ϊ����ȷ��ʱ�䣻���������ͷ����տ�������ʽ���Ժ�ͬԼ�����տ�����Ϊ����ȷ��ʱ�䣻�����������ۺͷ���Ԥ�շ�ʽ�Խ�������ʱΪ����ȷ��ʱ�䡣������ͨ�����۷�ʽ��ѡ��������ȷ��ʱ�������Գﻮ�����Ժ�������������ȣ��ﵽ����ӻ���˰��˰�����档www.11665.coM

����2.2 ������֧��ѡ��

�����Է�����֧��˰��ﻮ��ָ��˼������˰�������ķ�Χ�ڣ������ܵ���֧���ڷ��ã�Ԥ�ƿ��ܷ�������ʧ������Ӧ������˰�ͺϷ�������˰ʱ�������˰�����档ͨ�������ǣ���1���ѷ����ķ��ü�ʱ�������ˣ����ѷ����Ļ��ˡ�����̿�������ĺ������ֶ�Ӧ�����������ã���2���ܹ�����Ԥ�Ʒ�����ķ��á���ʧ����ȡԤ�᷽ʽ��ʱ���ˣ���ҵ���д��ѡ�����ȼ���������Ӧȷ����������֧����������ڵIJ��ֳ����֧����3�������ܵ����̳ɱ����õ�̯���ڣ�������ǰ����ķ��ã�������˰ʱ�䣬�ﵽ��˰��Ŀ�ġ�

����2.3 ����Ͷ�ʺ��㷽����ѡ��

��������Ͷ�ʵĺ��㷽���гɱ�����Ȩ�淨���֡�Ͷ�ʱ��ص���25%ʱ���óɱ���������25%������50%�����ܶԱ�Ͷ��ҵ�ľ�Ӫ���߲����ش�Ӱ��ʱ��������Ȼ����25%�����ܶԱ�Ͷ��ҵʩ���ش�Ӱ��ʱ������50%ʱ�˲���Ȩ�淨���ɼ�����һ�涨��һ����ѡ��ռ䡣

����һ����˵�������Ͷ����ҵ��ӯ���������ѡ�óɱ�������֮��ѡ��Ȩ�淨��

����2.4 �۾ɺ�̯��������ѡ��

�����̶��ʲ��۾ɡ������ʲ��͵����ʲ�̯���ǽ�������˰ǰ��۳�����Ŀ��������ȶ�������£��۾ɼ�̯����Խ��Ӧ��˰���ö��Խ�١�����Ͽ��õ��۾ɷ����ܶ࣬�����۾ɾ���һ�ֱȽ���Ч�Ľ�˰��������������ҵ�����ƶ���Ȼ�Թ̶��۾����ޡ������ʲ��͵����ʲ���̯�����������˷���涨������һ���ĵ��ԣ���û����ȷ�涨�۾ɻ�̯�������ʲ�������ѡ��϶̵����ޣ����ù̶��ʲ��۾ɼ�����ϡ������ʽ����ʱ���ֵ������������ǰ���۾ɶ��˰���Ƴٵ����ڽ��ɣ��൱�������ӹ���ȡ����һ����Ϣ��

����2.5 ����Ƽ۵�ѡ��

���������л����Ĺ涨����������ļƼ۷�����Ҫ�����֣��Ƚ��г�������Ȩƽ�������ƶ�ƽ����������Ƽ۷���ë���ʷ������ú��ַ����Ա���ҵ��������ҵ��������ijﻮ��

����һ����˵������½�������£������Ƚ��ȳ����ȱ�ļ��㷽�������������ĩ����ͣ��Ӷ��Ӵ��ڳɱ������ٵ���Ӧ˰���ö�ڵ�ǰ��ҵ�ձ�е������ʽ���ŵ�����£��ӻ���˰���ɴӹ���ȡ��һ����Ϣ���ʹ��ҵ�ڱ����и�����ʽ�ɹ����ã�����Ч�档

����2.6 �ʲ��Ƽۻ�ƴ���������ѡ��

�����ʲ��ļƼ�ֱ��Ӱ�쵽�Ʋ�˰�ļ�˰����������ԭֵһ�μ���10%~30%����ֵ��1.2%��˰�ʼ�����ɣ�����ԭֵ��ָ���ݡ��뷿�ݲ��ɷָ�ĸ��ָ����豸��һ�㲻���������ֵ��������ʩ��˰��ͬʱ�涨���������豸��ˮ�ܡ���ˮ����ů���ܡ�ú���ܵȴ������̽�Ӿ�����ͨ�����𣬵�����������ߴӽ��ߺ����ӹ����𡱡����Ϊ����������������ȷ�ع涨�������ҵ�ڽ��跿�ݹ���ʱ��������ȷ�������ڷ����ĸ����豸��������ʩ�Ͳ����ڷ����ĸ����豸��������ʩ�ļ�ֵ�����ڻ���˱��зֱ��¼�����⣬��ҵʹ�õ�����յ����������Ҳ�ܹؼ�����ʱ����ԭֵ�а�������յ��豸�����������յ��豸������̶��ʲ����ˣ��������㲢��ȡ�۾ɣ���ԭֵ��Ӧ��������յ��豸�����ھɷ���װ�յ��豸��һ�㶼������̶��ʲ����ˣ���Ӧ���뷿��ԭֵ����ˣ���ҵӦ������������յ��豸���Լ�����ҵ�ķ���˰֧����

����

����3 ˰��ﻮ�ڲ�������е�����

����

����3.1 ���ʾ����еIJ���ﻮ

��������һ����ҵ��������ͬ�ij��ʷ�ʽ��Ͻ������ҵ������ͬ��Ԥ�����棬ͬʱҲ��ʹ��ҵ�е���ͬ��˰��ˮƽ�����Ҫ��Ͷ���߱����ڳ��ʾ���������˰��ﻮ��������������˰���涨����˰����������Ӫ�ڼ����γɵĸ�ծ��Ϣ֧��������˰ǰ�۳�����������˰���档���֮�£���Ϣ�Dz�����Ϊ������֧�ģ�ֻ������ҵ��˰�������н��з��䣬��ˣ���ҵ�Ϳ���ͨ���ʱ��ṹ�ĺ���������ʵ�ֲ���ﻮ��Ŀ�ġ�һ����˵��Ϊ��ȡ�ϵ͵����ʳɱ��ͷ�����Ϣ���õ�˰Ч������ҵ�ڲ����ʺ���ҵ֮�����ʽ�ʽ������ã����ڻ��������֮�����һ��۷���Ч������ҵ�ڷ��������е�˰�ճﻮʱ��Ӧ���ؿ����ʽ�ṹ�ͳ��ʷ�ʽ���⣬�ر��Ǹ�ծ���ʺ����������Լ����ҵ�ķ��պͳɱ��Ĵ�С�������ںܴ�̶���Ӱ����ҵ��˰����˰�����档���ڸ�ծ����Ϣ�����������ֿܵ�Ӧ˰���ö�Ӷ���������ҵӦ������˰����˰ǰͶ�������ʴ��ڸ�ծ�ɱ��ʵ�ǰ���£���ծ����Խ��Խ�á����Ÿ�ծ���ʵ���ߣ���ҵ�IJ�����ո����ʳɱ���Ӵ���ծ�ijɱ��ʳ�����Ϣ˰ǰ��Ͷ��������ʱ����ծ�����ﲻ����˰Ŀ�ġ�

����3.2 Ͷ�ʾ����е�˰��ﻮ

������1���齨��ʽ��ѡ��

����Ͷ������������ҵʱ���м�����ʽ�ɹ�ѡ����ҵ�齨��ʽ��һ����˰������Ҳ���졣���������ι�˾��ϻᆳӪ��Ƚϣ��������ι�˾Ҫ������˰�����Ƚ���˾����˰���ٽ���������˰�����ϻᆳӪ��ҵ����ֻ�뽻��������˰�����齨ʱ���ú�����ʽ��������Ӧ���������ص����Ҫ���سﻮ��

������2�����÷�֧������ѡ��

����������ҵ��˵������ҵ������ţ��Ʊ��������������÷ֹ�˾���ӹ�˾��ѡ����ô�����÷ֹ�˾�û��ӹ�˾�ã��ĸ�����ҵ������������һ��ֵ����˼�����⣬��Ϊ������˰���Ͻ�Ȼ��ͬ���ֹ�˾�൱��һ�����´������ŵ����������Ƕ������ˣ��������Ŀ������ʧ�ɳ���ܹ�˾���������⣬���ɲ������ʱ�ע��ѡ�ӡ��˰�ȷ��á�ȱ�����������Ƕ����ķ��ˣ�����������ص�˰���Żݣ������˰����˰�ȡ��ӹ�˾��Ȼ��˰���Żݣ��������Ƕ������ˣ�������е��������Σ������е������ܹ�˾ӦȨ���������������˰�ǶȽ����ڸտ�ʼ���÷�֧����ʱ�Էֹ�˾Ϊ�ţ���Ϊ���������ڿ����Դ�Щ��һ���ֹ�˾�������ʱת��Ϊ�ӹ�˾���Ա���˰���Żݵĺô���

������3��Ͷ�ʵ�����ҵ��ѡ��

���������ǹ���Ͷ�ʻ��ǹ���Ͷ�ʣ���ҵ���������濼�Ǻͳ�����ò�ͬ������˰�Ʋ��������˰���Ż����ߡ��ҹ��涨�����������������������Զɽ����ƶ�������°����ҵ��������˰����������Ҽ�������������˰3�ꣻ�����������غ����ų��м�����Ժ���ĸ��¼�����ҵ�������ĸ��¼�����ҵ����˰һ��Ϊ15%������������Ϊ33%����ˣ���ҵӦѡ����Щ��˰���Żݵĵ�������Ͷ�ʡ��������������ٽ�˰��������ȫ�������ߵ����˰��������ͼ���ڼ��ڹ���������

�������ҹ涨��������Ժ���ĸ��¼�����ҵ�������ĸ��¼�����ҵ��15%��������˰����Ϊ��֧�ֺ���������ҵ���涨����Ͷ���ڵ�����ҵ���ɰ���ҵ������һ�����ڼ�������������˰���ȡ������꣬����Ϊ���ס���ƶȸĸ��ȫ���������ز�����̨��һЩ˰���Ż����ߡ��Թ������Ʒ�չ����ҵ����������������˰���������ֹ��ҹ���Ͷ����ҵ��˰���Żݲ��죬��Ͷ�����ṩ�˸����Ͷ��ѡ����Ҫ��Ͷ������Ͷ�ʾ���ǰ���������˽�����չ��ҹ���Ͷ�ʷ����˰�����ߣ��������˰�ղ�������������ҵ��˰����

����3.3 ��������е�˰��ﻮ

������ҵ�Ĺ���������ʽһ�����ֽ������Ʊ�������֡�����˰���涨���ɶ�ȡ���ֽ�����뽻��������˰����ȡ�ù�Ʊ����ȴ����˰����ˣ���ҵҪ�ӷ�չǰ�����ﻮ���Ŷ����ֽ�Ĺ������Ӷ�����ҵ�ɶ���������

����

����4 ˰��ﻮӦע������

����

����4.1 ��־���ԭ��

������ҵ��˰��ﻮʵʩ�����У��ᷢ�����ֳﻮ�ɱ��������ҵ�ڽ���˰��ﻮʱ�������ȶ���Ԥ��������ɱ����жԱȡ�ֻ��˰�ճﻮ�����������������ɱ�ʱ��˰�ճﻮ�ſ��У�����Ҫ������

����4.2 ȫ�ֹ�

����Ҫ�����������������ͬ��˰�ճﻮ�������ƶ���Ѿ��þ��ߡ�����˰�ճﻮ����ʵ����ҵ�����������ΪĿ�꣬���Ҫ����ҵ�ڽ���˰�ճﻮʱ����Ҫ���ǹ��Һ�۾������ߣ���Ҫ�����ҵ�����ض���������ӪĿ����ѡ����ֻע��ijһ��˰���ڵĸ���˰���ߵ͡�Ҳ����˵��˰�ճﻮ����ȷ̬��������ҵ����������Ϊ�����㣬ϸ�·���һ��Ӱ�����Լ˰�ճﻮ�����������أ�ѡ�����ʹ��ҵ˰���������ᣬ��ȴʹ��ҵ����������ķ�����

����4.3 �ط�

����˰�ճﻮ������˰�������ŻݵĹ涨����˰������ѡ����֧���ʵ����Ƶ�;������ý�˰���档����һ�ֺϷ�����Ϊ�������ҵ�ڽ���˰�ճﻮʱ��������˰������Ϊ���ݣ�����̯�ɱ����ã����ҵ������ж��ֿɹ�ѡ�����˰����ʱ������Ҫѡ��˰����͵IJ�����ߣ�����Ҫʹ˰�ճﻮ��Ϊ�Ϸ���������

����

����5 ����

����

��������������˰��ﻮ������ȫ����˰����ǰ���½��еģ�������˰����û��ȷ�������ڶ�����˰��������ѡ��ʱ����ҵͨ��˰��ﻮʵ����ʹ���ʽ��Ի�ȡ�ʽ��ʱ���ֵ����֤��Ŀ�������˰�걨��ȷ����ʱ����˰���������κι���˰�շ���Ĵ����ȣ��Ӷ��ﵽ����˰����Ŀ�ġ��ɴ˿ɼ�����ȷ����˰��ﻮ����ҵ�Ľ������ٷ�չ������Ҫ���塣

����

���������

������1�ݤ@��С��.��ҵ����˰������m��.����:�й��������ó�����,2004.

������2�ݤ@�̲�.�̲�ʿ̸˰��ﻮ��m��.����:����������,2007.

������3�ݤ@�ǵ�.˰��ﻮ����Ϊ�����ƶȷ�����j��.��������,2004����1��.