摘 要:从所得税本身来看,由于其容易实现公平目标,为兼顾效率,要解决的问题是如何使其促进经济效率。在改革中,应实施相对单一税、个人所得税的指数化、两税一体化,从而鼓励人们更多地投资和工作,达到刺激经济增长的目的。

关键词:个人所得税;税率;所得税一体化;相对单一税

现代社会,税收已经深入到社会的方方面面,有关经济活动的管理制度、企业制度、生产组织制度、商品交易制度、货币流通制度等的变化都会对现行税制产生影响,要求现行税制做出相应的变化。从商品税本身来看,由于其容易实现效率目标,为兼顾公平,要解决的问题是如何使其具有公平收入分配功能。从所得税本身来看,由于其容易实现公平目标,为兼顾效率,要解决的问题是如何使其促进经济效率。

一、实施相对单一税

在个人收入主要来源于工资收入,且工资水平基本不变的前提下,政府征收所得税会使个人的休闲与劳动的相对价格发生变化,随着劳动价格的降低,导致个人必须增加劳动时间,减少休闲时间,以补充可支配收入上的损失。这种状况在所得税率分别采取比例税率和累进税率时,其影响程度又不一样,由于比例税率缓冲性弱,它比累进税率对劳动供给的影响要强,对于个人收入水平相同的人,征收比例税会使劳动供给增加得更多。单一税的设计力图体现税制优化、易于征管的原则,尽可能降低税收的超额负担或效率损失。因为面对广泛的税基和单一税率,纳税人的替代选择空间极为有限,这样可以最大限度地避免征税对经济主体行为的扭曲和税收超额负担,实现税收效率目标。wWW.11665.CoM

笔者以为所得税应实行相对单一税。单一税通过由累进税率过渡到比例税率,降低边际税率,扩大税基,清理税收优惠,取消对储蓄的双重征税等政策方法,鼓励人们更多地投资和工作,从而达到刺激经济增长的目的。

(一)调整税率和级距

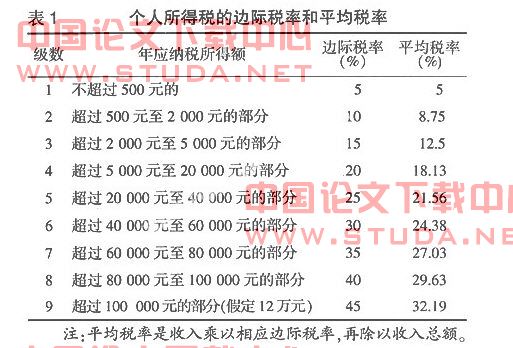

税率设计是个人所得税发挥调节功能的核心,累进税率最能体现量力负担原则。目前中国对“工资薪金所得”、“个体工商户经营所得”、“企事业单位承包经营、承租经营所得”三个税目都实行超额累进税率。前者采用九档,最高税率为45%,后两者采用五档,最高税率为35%。相比较而言,前者的级距过多,一些边际税率形同虚设,如最高一级为应纳税所得额在10万元以上部分,适用税率为45%,实际上,每月应纳税所得额高于10万元的人凤毛麟角,由此征收的税款比重极低。这种做法与国际上流行的“宽税基、低税率、少级距”的个人所得税改革方向背道而驰。

斯特恩提出了最优所得税模型。斯特恩使用线性的所得税函数:t=-a-i-ti,其中t为税收收入,i为收入,a为政府给无收入者提供的补贴。在斯特恩的最优所得税模型中,只有一个边际税率,因此,最优所得税就是在政府税收收入确定的条件下,寻求a与t之间的最佳组合,在满足税收效率目标的同时使社会福利最大化。斯特恩研究发现,在其他条件不变的情况,税率与劳动供给弹性成反比,即劳动供给越具有弹性,为了减少对劳动所得课税带来的超额负担,t的最佳值就越低。这就验证了反弹性法则,此外,他在一些假设之下,精确地验证了实现社会福利最大化的边际税率的值为19%。从表1可以看出,中国个人所得税最高边际税率和平均税率为45%和32.19%,名义税负过重。

注:平均税率是收入乘以相应边际税率,再除以收入总额。

剑桥大学的米尔利斯研究证明所得税税率应该呈“倒u型”:即随着收入的增加,所得税的边际税率由接近于零而逐渐提高,在收入达到一定水平后再逐渐下降,甚至降为零。在相同的效率损失下,政府通过提高中等收入阶层的边际税率,可以从较富裕的人手中取得更多的收入;降低低收入阶层的边际税率有利于促进穷人的福利,促进收入分配功能的实现;而降低高收入阶层的边际税率有利于提高经济效率。

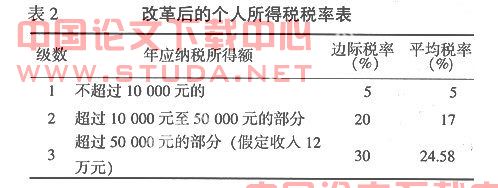

为使中国个人所得税与国际惯例相衔接,应把工资薪金所得适用的九级超额累进税率和个体工商户的生产经营所得、对企事业单位承包经营、承租经营所得适用的五级超额累进税率合并,各项综合所得按统一的单一税率征税。同时比照新企业所得税法规定的企业所得税税率,笔者以为对个人所得税应采用三级超额累进税率。

经过调整后,个人所得税的边际税率和平均税率都大大降低。低收入者和高收入者的税负也都有所降低。

(二)由分类征收改为综合征收模式,提高税务行政效率

中国经济景气监测中心最新调查表明,近七成的城市受访居民赞同“国家应加强个人所得税的征收力度”;37%的受访居民表示有不定期意外收入,19.9%的受访居民甚至表示有多项收入,人们收入来源的渠道变得宽泛。收入来源呈多渠道、应税项目秩序发生变化,使得分项逐一计税不仅操作上烦琐,还容易有的收入重复计税、有的收入没有计税,更不合理处在于,由于不同收入来源税率不同,甚至导致相同总收入的两个人所缴纳税款差距较大。笔者认为,解决这些问题应把个人所得税改为综合征收模式。

综合征收模式是指在缴纳个人所得税时,不再用目前工资、劳务费、财产租赁费等分类计税的办法,而是用以上全部的综合收入、综合分析来确定应纳税所得额,按年计征、按月预缴、年终汇算清缴。综合征收模式在简化征管程序的同时,提高了税务行政效率。当然,在中国实行综合征收模式还有很多困难,首先需要解决的问题是必须有真实的收入记录。同时,建立严格规范的个人收入申报制是保证综合计量和有效监控的重要前提和基础性工作,否则还是会导致大量的税收流失。

二、个人所得税的指数化

通货膨胀对各个国家的税制特别是对所得税制产生了不良影响。在个人所得税方面,通货膨胀使个人所得税的名义收入提高而产生了纳税“档次爬升”问题。因此,这给劳动者的工作积极性带来消极影响,使个人所得税产生逆向再分配效果。因此,为了避免通货膨胀的影响,应采取所得税指数化措施。

所谓税收指数化,是指按照每年消费物价指数的涨落,自动确定应纳税所得额的适用税率和纳税扣除额,以便剔除通货膨胀造成的名义所得增减的影响。个人所得税的指数化主要包括免税额和纳税档次的指数化调整。一方面将免税额向上调整,以避免因通货膨胀使其实际价值贬损;另一方面对纳税档次的指数化调整,以防通货膨胀将纳税人推入更高的税率档次。在20世纪70年代,经济滞胀使大多数国家都采取了税收指数化措施。不过在经济好转之后,有些国家又取消或拖延了这些措施,80年代以美英为代表的工业化国家开始重新采用这些措施,以法律规定通过每年放宽税率表来制止税基档次爬升,同时个人豁免额和标准扣除额也要进行指数化调整。

三、个人所得税和企业所得税的一体化

所得税制度通常包括企业所得税和个人所得税。两者的一个重要区别是:企业所得税是对创造利润的主体征收,个人所得税是对最终获得利润的纳税人征收。按照新企业所得税法,首先,分配利润的公司要缴纳25%的企业所得税;其次,接受股息的公司,如果是居民公司,应将该股息纳入企业的应纳税所得,按25%的税率缴税,如果是个人股东,按照个人所得税法的有关规定,个人投资者获得的股息、利息等投资所得,要按20%的税率缴纳个人所得税。对同一所得重复征税,不仅与国际通行做法和各国税制改革的趋势极为不符,而且,如此不公平的税收环境,也不利于中国企业参与国际竞争和健康发展。

因此,笔者建议将企业所得税与个人所得税视作一体,合并征收。在两税一体化的问题上,形成主流做法是部分一体化,这可以在公司层次或个人层次上减除对股息的双重征税。对企业来说,主要采取两种方法。一是股息扣除制,即允许公司从其应税所得中扣除全部或部分已支付的股息,仅对剩下的所得征收企业所得税。目前,希腊、冰岛、瑞典等国家采用这种办法。二是分税率制,即对作为股息分配的利润采取低税率课征,而对保留收益或未分配利润课以高税率。美国财政部早在1992年就发表过《关于个人所得税和公司所得税的一体化的报告:对营业利润征税一次》,该报告研究了对公司和股东征税一体化的各种可能方案,以替代美国现行的古典税制。哥伦比亚新修改的所得税法于2007年1月1日起生效,对股息和分配给非居民利润的预提税税率从7%降低至0%,将股息免税,避免股息的重复征税。笔者认为,中国应采用分税率制,对股息免税,避免股息的重复征税,从而刺激民间投资,促进经济的发展。

参考文献:

[1] 王国华,崔景华.2005―2006年美英德三国税制改革动向及启示[j].税务研究,2007,(4).

[2] 胡怡建.税收学[m].上海:上海财经大学出版社,2004.