������ժҪ��˰����һϵ�����ʸ����ڻ��ʵ�������ױ����������á������ڽ��˰���涨�����˾�����͵Ļ�����,���亭������˽���,�����ڻ����Աȷ������Щ���ʸ���,��ȷ�������˰�

�������ؼ��ʡ�˰�� ���ʸ��� ����

����

�������ʵ����˰���Ľ��Ӧ���Ѿ��������ֳ�����Ҫ��,���൱һ���ֻ����Ա��˰���������ʸ���ʹ�ò��淶������ѧ������ԭ��,��Ҫ�ǻ����Ա��˰��������ʸ�����ں����ⲻ��,����ȡ�塣�������ͻ�������������,������ɡ�͵˰��,����˰�����ܲ��Ÿ߶��������������м��ڴ�,���߲ο����и�����˰��˰��ʵ�巨����ʵʩ����(ϸ��)����˰�����չ�����������ʵʩ������˰���������ƵĻ���ԭ����˰���ܾ֡������������ص�˰�����ܲ��ź�����(�������Ժ�����������Ժ)��˾�����ͺ������������桢�����ƶ�,���й����ܽ�,�Ի��ʵ���г��õ�˰��������ʸ�����һ���������,����һ��,�Թ���ȶ��

����

����1 ˰���Ż����ʸ�������

����

����1.1 ��˰������˰����˰����˰���ֿ�

��������˰���������ô�����һ�����ڡ�˰���Żݡ���ר�·���涨��,�롰��˰��һ��ͳ��Ϊ������˰��,��˰����һ����ר������,���ҹ�������˰��˰��ʵ�巨�涨���ձ���˰���չ�����,�亭�塰�Ա���Ӧ����˰��Ӧ˰��Ŀ(��Ӧ˰����),˰���涨������˰�������л�����˰�����չ��������͡��л�����˰�����չ�����ʵʩ������(����ͳ�ơ�˰�����ܷ���)������˰��Ϊ�����������(��Ҫ��˰���������ͬ��)�ͱ�����(ȡ�����������Ͳ���Ҫ��˰���������)���⡱��WWW.11665.COM����˰������涨������,�ֿ��Է�Ϊ��������(��ȫ��������˰��)�����������ա�(��һ����ʱ�������ʱ����������˰��)����������⡱(����ʵ����������Ѿ����Ƿ���������˰��)�����������⡱(���ɹ涨�ļ���)�����ض����⡱(�ض���Χ�ļ���)�������ڼ��⡱(���ض�ʱ���ڸ������)������ʱ���⡱(��һ��ʱ����ʱ�Եĸ������)�������������������˰��ȸ���涨��

�����硶�л�����Ӫҵ˰�����������͡��л�����Ӫҵ˰��������ʵʩϸ��(����ͳ�ơ�Ӫҵ˰����)�涨:���ж�������������Ժ���м��˸��������ṩ���������������ܵȷ�������Ӫҵ˰�����ڡ������ࡢ�������������⡱�������籣�������»ᡢ�籣����Ͷ�ʹ����������籣��������֤ȯͶ�ʻ��𡢹�Ʊ��ծȯ�IJ������,��������Ӫҵ˰�������ڡ������ࡢ�������ա��������⡱;���л���������˰����������(��ơ�����˰����)����ר�¹涨���������⡱,�硰�ǻ��������������������̡���ֳ�洬��������˰��,���涨���ض����⡱,�硰ʡ����������ֱϽ�������������ݵ���ʵ�����,�Գ��С�ũ�幫����ͨ�������趨�ڼ�˰����˰�������л��������ط����͡��л����������ڹ�˰������(����ͳ�ơ���˰����)�涨����ʱ����˰������:����ʱ����˰��ָ���Ϸ������ض�����˰�������������˰,���ɹ���Ժ���ݡ����ط�����ij����λ��ij����Ʒ��ij����Ŀ��ij�������ڻ�����������,�����ر��չ�,һ��һ��,ר���´�ļ���˰������ʱ����˰һ���е�λ��Ʒ�֡����ޡ���������������,�������ܱ���ִ�С�

�����ڶ������������ֵ˰���ڻ���ġ��⡢�֡��ˡ�˰����,��:���Ի���������ۻ��ڲ�������ֵ˰������˰,���ǰѻ�����ڻ��������ǰ�����ۻ���ͬ����Ϊһ����˰����;������˰��ָ�Ի����ڳ���ǰʵ�ʳе���˰�ո���,���涨����˰�ʼ���������˻��������ݡ�������������˰���ֹܾ��ڽ�һ���ƽ����ڻ���ʵ�������˰�취��֪ͨ��(��˰[2002]7��)�涨,ʵ�С��⡢�֡��ˡ�˰�����취�ġ���˰����ָ��������ҵ���ڵ��Բ�����,�ڳ���ʱ��������ҵ�������ۻ�����ֵ˰;����˰����ָ������ҵ�����Բ����������õ�ԭ���ϡ��㲿����ȼ�ϡ�����������Ӧ���˻��Ľ���˰��,�ֶ����������Ӧ��˰��;����˰��ָ������ҵ���ڵ��Բ������ڵ�����Ӧ�ֶ��Ľ���˰�����Ӧ��˰��ʱ,��δ�ֶ���IJ���������˰��

����������˰��ָ˰���涨�IJ�����˰����Ŀ,�����������Ͳ���˰���涨��Ӧ˰��Ŀ(��Ӧ˰����),��Ȼ������˰���硶�л���������ռ��˰����������(��ơ�����ռ��˰����)�涨:������ֱ��Ϊũҵ���������������ʩռ��ǰ��涨��ũ�õص�,�����ո���ռ��˰����

��������˰���������������⡢�֡��ˡ�˰������,���������÷�:��ij����Ľ��ּ�Ӧ��˰��,��ʱҲ��֮�����⡱���硶�л�������ҵ����˰�����͡��л�������ҵ����˰��ʵʩ������(����ͳ�ơ���ҵ����˰����)�涨��˰����⡱������:����ҵ���ò�ʵ��ʹ�á���������ר���豸��ҵ����˰�Ż�Ŀ¼���������ܽ�ˮר���豸��ҵ����˰�Ż�Ŀ¼���͡���ȫ����ר���豸��ҵ����˰�Ż�Ŀ¼���涨�Ļ������������ܽ�ˮ����ȫ������ר���豸,��ר���豸Ͷ�ʶ��10%�ɴ���ҵ����Ӧ��˰���е���;���겻������,�������Ժ�5����˰��Ƚ�ת���⡣��

��������˰���롰�⡢�֡��ˡ����ߺ����Ȼ��ͬ,��ָ˰�����ջ�������������˰���,���ֶ�����˰��,������������˰�����밴�չ涨����Ͱ취�˻ض�����˰����������˰�ӹ���(���ҽ��)���˻���,���ڹ����Dz������ŵij��ɻ���,��ڲ������Ź���,���Բ��������ϳ�Ϊ���˿⡱���硶˰�����ܷ����涨:����˰�˳���Ӧ��˰����ɵ�˰��,˰����ط��ֺ�Ӧ�������˻�;��˰���Խ������˰��֮����3���ڷ��ֵ�,������˰�����Ҫ���˻���ɵ�˰���������ͬ�ڴ����Ϣ,˰�����Ӧ��ʱ��ʵ��Ӧ�������˻�;�漰�ӹ������˿��,���շ��ɡ������������йع�������Ĺ涨�˻�����

�������ֿۡ�ָ����һ���Ľ����ֿ�Ӧ��˰���ö�硶��ҵ����˰�����涨:����ҵͶ����ҵ��ȡ��ȨͶ�ʷ�ʽͶ����δ���е���С���¼�����ҵ2�����ϵ�,��������Ͷ�ʶ��70%�ڹ�Ȩ��������2��ĵ���ֿ۸ô�ҵͶ����ҵ��Ӧ��˰���ö�,���겻��ֿ۵�,�������Ժ���˰��Ƚ�ת�ֿۡ���

����1.2 ��˰�����������������ơ��Ӽƿ۳����������ա����������롢���������롢���������

��������˰��ָ��˰���涨����������Ӧ��˰��Ļ�����,���ⲿ��˰���������ָ��������˰�ʻ���֮�ϰ���һ���İٷֱȼ���۳����硶�л���������˰�����������͡��л���������˰��������ʵʩϸ��(����ͳ�ơ�����˰����)�涨:�����������۴ﵽ����Ⱦ�ŷ�ֵ(�൱�ڡ�ŷ�ޢ��š���)��С�γ���ԽҰ����С�ͳ�����30%������˰������˰�ͼ���������ǰ��ֱ�Ӽ���˰��,����˰�ʡ�

������������ʵ����Ҳ�Ǽ�����һ�֡��京���Ǽ��ٺ��սϵ͵�˰�ʼ����˰���硶��ҵ����˰�����涨:���Ǿ�����ҵ����10%��˰��������ҵ����˰��,��:�Ǿ�����ҵ��ʵ������˰��Ϊ10%��

���������ơ�ָ�ڼ���ijЩ����ʱ,�ټ�һ���ֽ��硶��ҵ����˰�����涨:�����������Ż���ҵ�ۺ�������Դ,�������Ϲ��Ҳ�ҵ���߹涨�IJ�Ʒ��ȡ�õ�����,�����ڼ���Ӧ��˰���ö�ʱ�������롱;���ۺ�������Դ,ָ��ҵ�ԡ���Դ�ۺ�������ҵ����˰�Ż�Ŀ¼���涨����Դ��Ϊ��Ҫԭ����,�������ҷ����ƺͽ�ֹ�����Ϲ��Һ���ҵ��ر��IJ�Ʒȡ�õ�����,����90%���������ܶ����:��������������������ҵ��ҵ,����ȡ�õ��������90%����Ӧ˰���롣

�������Ӽƿ۳���ָ����Ϊ����ijЩ��ҵ��չ,�涨�������۳�������,�����ٰ���һ�����۳�һ���Ľ��硶��ҵ����˰�����涨:��������ҵ���о�������,�ٰ����о��������õ�50%�Ӽƿ۳�;�γ������ʲ���,���������ʲ��ɱ���150%̯����������ҵ���òм���Ա��֧���Ĺ��ʷ���,�ڰ���֧����ְ�����ʾ�ʵ�۳��Ļ�����,����֧�����м�ְ�����ʵ�100%�Ӽƿ۳�����

�������������ա�ָ����Ӧ���ɵ�����˰��,����50%����,��ֱ�Ӽ����������˰�ʼ��㡣�硶��ҵ����˰�����涨:��ԭ����24%��33%��ҵ����˰˰�ʲ����ܹ���[2007] 39���ļ��涨��ҵ����˰���ڼ����Żݹ��ɵ���ҵ,2008�꼰�Ժ����һ�ɰ�25%˰�ʼ����Ӧ��˰��ʵ�м������ա�����(Ӧ��˰���ö��25%)��50%����ֱ�Ӱ��ա�Ӧ��˰���ö��25%��50%=Ӧ��˰���ö��12.5%�����ա�

���������������롱ָ����Ϊ����ijЩ��ҵ��չ�����һ���ر��Żݴ�ʩ,��ǰ������˰,������������ա��硶��ҵ����˰�����涨:���ҹ������°�����������ҵ���϶���,�Ի��������,��һ��͵ڶ���������ҵ����˰,�����������������������ҵ����˰����

���������������롱ָǰ��������,������������ա��硶��ҵ����˰�����涨:�������������ܽ�ˮ��Ŀ������,����Ŀȡ�õ�һ��������Ӫ����������˰�����,��1������3��������ҵ����˰,��4������6�����������ҵ����˰����

��������������롱��ϡ����������롱�������������롱�����Ż�,˰��ļ�������������˰������������ա��硶��ҵ����˰�����涨:��Ͷ�ʶ��80��Ԫ����һɵ�·�߿�С��0.25�ļ��ɵ�·������ҵ,���Լ���15%��˰�ʽ�����ҵ����˰������,��Ӫ����15�����ϵ�,�ӿ�ʼ�����������,��һ����������������ҵ����˰,����������ʮ�����������ҵ����˰����

����

����2 ˰�շ����������ʸ�������

����

����2.1 ͵˰����˰��ƭ˰����˰��Ƿ˰��©˰

������˰�����ܷ����涨:����˰��α�졢���졢���䡢���������˲�������ƾ֤���������˲��϶���֧�����߲��С���������,��˰�����֪ͨ�걨���ܲ��걨���߽�����ٵ���˰�걨,���ɻ����ٽ�Ӧ��˰���,��͵˰����͵˰����ǿ��������˰�˵ĸ�������(����)��Ϊ��ɲ����ٽ�˰��Ŀ۽������͵˰�Ĵ����ǡ�����˰��͵˰��,��˰��������䲻�ɻ����ٽɵ�˰����ɽ�,�������ɻ����ٽɵ�˰��50%����5�����µķ���;���ɷ����,�������������Ρ���

����˰��û���ر�涨����˰���ĸ���,һ��ָ��˰�˹���Υ��˰�շ��ɷ���,��ȡ��ƭ�������ȷ�ʽ,�ӱ���˰����˰�����ܷ����涨:����˰��Ƿ��Ӧ��˰��,��ȡת�ƻ�������Ʋ����ֶ�,����˰�������Ƿ�ɵ�˰���,��˰�������Ƿ�ɵ�˰����ɽ�,����Ƿ��˰��50%����5�����µķ���;���ɷ����,�������������Ρ���

������ƭ˰��ָ�Զ�����ƭ�ֶ�ƭȡ˰�����Ϊ����˰�����ܷ���ֻ�涨��ƭȡ������˰����Ϊ:���Լٱ����ڻ�������ƭ�ֶ�,ƭȡ���ҳ�����˰��,��˰�������ƭȡ����˰��,����ƭȡ˰��1������5�����µķ���;���ɷ����,�������������Ρ������߽��������ӡ�˰�����ܷ����������,����ƭ˰��������÷�Χ��

������˰�����ܷ����涨:���Ա�������в�����ܲ�����˰���,�ǿ�˰,����˰���������ܽɵ�˰����ɽ���,�������������Ρ������,δ���ɷ����,��˰���������ܽɵ�˰����ɽ�,�����ܽ�˰��1������5�����µķ����

������Ƿ˰��ָ��˰��δ���չ涨������˰��,�۽�������δ���չ涨�����˰�����Ϊ����˰�����ܷ����涨:����˰�ˡ��۽��������ڹ涨�����ڲ��ɻ��ٽ�Ӧ��˰���Ӧ��ɵ�˰��,��˰������������ڽ���,������δ���ɵ�,˰����س����չ涨��ȡǿ��ִ�д�ʩ���䲻�ɻ��ٽɵ�˰����,���Դ��Բ��ɻ����ٽ�˰��50%����5�����µķ����

������©˰��һ�����ճ������׳�,�������ڡ����ط����ἰ��©������,��˰�����ܷ���������˰����û����ȷ�ἰ�涨������˰�������ķ���ԭ��,��������Ϊ:©˰��ָ���ڸ���ԭ��������˰�����©��������˰��©��˰�����Ϊ��

����2.2 ������ɽ��뷣��

�������������˰������Υ����˰����ط��ɷ������˰�����ܻ��ظ����һ�־����Ʋ�,��һ������������Ϊ,���������������롣�����ɽ���ָ��˰�����������ӳٽ���˰������ռ������֮��Ķ��ⷣ��,Ҳ���������������롣��������ָΥ��˰����ΪΥ���̷�,�����س̶ȴﵽ�����´����ı�,����Ժ���и����һ�ֽ���,����˰�˸�����һ�����´������롣

����2.3 ���Ϻ����¡�������(�����ڡ����ࡢ���)��������(���١����)������~����

���������Ϻ����¡���ָ�ڹ涨�Ľ�����Ϻ�����,һ�㲻��������������,�����ر�˵�����硶����˰�����涨:����ί��������ҵ(�Ǹ���)�ӹ�Ӧ˰����Ʒ��,�����мӹ���ҵΪ����˰�Ŀ۽�������,������з�δ���չ涨���մ���˰��,ί�з���Ҫ����˰��(�����з������ظ���˰,�����ա�˰�����ܷ����Ĺ涨,����Ӧ���մ���˰��50%����3�����·���)������ġ�50%���ϡ���ָ����50%,��3�����¡���ָС��3����

������������(�����ڡ����ࡢ���)��ָ˰���涨����߽������,һ�����������������;��������(���١����)������ָ˰���涨����ͽ������,һ����������������ڡ��硶��ҵ����˰�����涨��С������ҵ��ҵ��֮һΪ:����ҵ��ҵ,���Ӧ��˰���ö����30��Ԫ,��ҵ����������100��,�ʲ��ܶ����3,000��Ԫ��������ġ����������Ͱ����˱�����30��Ԫ������100�ˡ�����3,000��Ԫ����

���������١����١�ָ�Ӷ��ٽ����ٽ��֮������䷶Χ��һ�����,��������(��ʱһ���Ϊ������㡱)������ǰһ�������١���,�����ر�˵�����硶��������˰�����涨�ġ����ʡ�н���������õ�˰�ʱ������1��ʾ:

�������ϱ���1��2��3������Ϊ��,Ӧ����������:��һ��������������500Ԫ�ġ���ָ�º�˰Ӧ��˰���öС�ڵ���500Ԫ���Ľ���,��500Ԫ��������(�����)500Ԫ�������ڵ�һ��������;�ڶ�������������500-2,000Ԫ�IJ��֡�����ָ������500ԪС�ڵ���2,000Ԫ���Ľ���,��1,500Ԫ,������(�����)2,000Ԫ�������ڵڶ���������;����������������2,000-5,000Ԫ�IJ��֡�����ָ������2,000ԪС�ڵ���5,000Ԫ���Ľ���,��3,000Ԫ,������(�����)5,000Ԫ�������ڵ�������������ڵ�һ�������ġ�����(�����)500Ԫ���Ѿ������ڵ�һ����������,���Եڶ��������ġ�ǰ����(�����)500Ԫ����Ӧ���ڵڶ�����������,��������(�����)2,000Ԫ����Ӧ�ð����ڵڶ������������,��Ӧ���ڵ��������������,���������༶��ͬ��,�������ơ�

��������:ij��ij�º�˰Ӧ��˰���ö���500Ԫ,��Ӧ��˰�����ȷ����Ϊ500��5%=25Ԫ,������500��10%-25=25Ԫ(����۳�������),����������Ȼ���,�����ֵļ�˰ԭ��������֮��

����ͬ��,�ٶ�ij��ij�º�˰Ӧ��˰���ö���2,000Ԫ,��Ӧ��˰�����ȷ����Ϊ500��5%+1,500��10%=175Ԫ,����������۳�������Ϊ2,000��10%-25=175Ԫ,������2,000��15%-125=175Ԫ��

�����ٶ�ij��ij�º�˰Ӧ��˰���ö���5,000Ԫ,��Ӧ��˰�����ȷ����Ϊ5,000��15%-125=625Ԫ,������5,000��20%-375=625Ԫ��

����2.4 ��Ϣ�ʵĻ��㡢�����պ;��������ļ���

������Ϣ�ʵĻ�����Ҫ�漰������Ϣ��(��%��ʾ),����Ϣ��(�ԡ��ʾ),����Ϣ��(�Ա�ʾ)֮��Ļ���,һ���ǰ�����ҵ����ִ�е�,û�й淶�ļ��ۼ�������ʱ���վ���Ҫ����С����λ��,������һ��Ҫ����2λС��,ʵ�ʹ����а��豣����

����

�����ԡ��ꡱΪ������Ϣ��λʱ,һ�����һ��������,����ƽ�������,������Ϊ��Ӧ��ݵ�ͬһ�ա�һ�����12����,���ִ�С(ƽ����)��,ÿ����30��,һ��360(12��30)�졣��:�ٷ�������12�õ�ǧ����(%��12=��),ǧ��������30�õ������(���30=),�ٷ�������360�õ������(%��360=)��������ϢΪ12%,������Ϣ��=12%��12=1��,����Ϣ��=12%��360=1���30��0.033����2005��5��14��(3����)�Ĵ���,�����վ���2008��5��14�ա�

�����ԡ��¡�Ϊ������Ϣ��λʱ,һ���µ���30��,���ִ�С(ƽ����)��,������Ϊ��Ӧ�·ݵ�ͬһ�ա���2008��5��14��(3����)�Ĵ���,�����վ���2008��8��14�ա�

�����ԡ��ա�Ϊ������Ϣ��λʱ,����Ҫ���ִ�С(ƽ����)�¡�ƽ�������,����31��,С��30��,ƽ��28��,����29��,ƽ��365��,������366�졣����ƽ�������Ļ���������:ʹ��������ֳ���4,���þ������������,������ƽ��,4��һ������㵽������ʱһ����á���ͷ����β���Ĺ������,������ʼͷ��͵�����β�족������ֻ�㡰��ʼͷ��һ��,���㵽����β�졣��2009��Ϊƽ��,2��24�տ���һ��֧Ʊ,���չ涨����Ч����Ϊ10��,����Ч�������Ϊ3��5��,��2��24~28�չ�5��,3��1��-5�չ�5�졣����˰�����ռ������ɽ�5�ļ���:����ij���ڻ������걨��������Ϊ4��2��,�����˰��ɿ�������Ϊ4��4��,���ڻ����˰��˰���������ڡ���4��2��(�صغ����걨���ؽ��ڵĵ���),���ɽ��ڻ����˰����ֵ˰(����˰)ʱ��Ϊ�������˰��ɿ���֮����15���ڡ�,��4��18��(��)ǰ��

��������ж�����Ҫ˵������:�������˰������һ��������ĩ���ڼ���,�����˰���������Ӧ˳������ĩ���ڼ��չ���ĵ�һ�������ա����ǡ���С�»�����ƽ�µ����һ��,��Ӧ������ҲӦ��Ӧ˳�������µĵ�һ��,��:ij����2��29�����1�굽����Ӧ������һƽ���3��1��;8��31�����1���µ�����Ӧ����10��1��,1��31�����1���µ�����Ӧ����3��1�ա�

����

����3 �йؼ�˰���ݵ����ʸ�������

����

����3.1 ���۶��˰���۶�Ͳ���˰���۶�

��������ֵ˰�����涨:�����۶���ָ��˰�����ۻ�������ṩӦ˰��������(����Ӧ˰����Ҳ��Ϊ����)��ȡ��ȫ���ۿ�ͼ�����á�;������˰�����涨:�����۶�Ϊ��˰������Ӧ˰����Ʒ������ȡ��ȫ���ۿ�ͼ�����á�;��Ӫҵ˰�����涨�����۶���ָӪҵ���ֵ˰���ڼ���˰,���ü����˰��ʽ,�ò���˰����Ϊ��˰����,������۶��в�����������ȡ������˰��,��������˰���۶������,�ۿ���ָ�������������뵥�۵ij˻�,���������ָ�����ۼۿ�֮��������ȡ�ĸ�������շѡ�����˰��Ӫҵ˰�����ڼ���˰,˰����������۶�(Ӫҵ��)��,�������۶�(Ӫҵ��)��һ����ɲ���,������۶�(Ӫҵ��)�оͰ���������˰(Ӫҵ˰),����Ҫ������ȡ������,˰���涨���ַ����ض��������շѲ����ڼ������,���������۶�(Ӫҵ��)��

��������˰���۶�͡�����˰���۶�������ֵ˰��˰�������ڶ������ۻ������Ӧ˰����ʱ,���۵Ķ��ۻ�ۿ����Ƿ��������ֵ˰����˰�����,ʵ��������˰�������ۻ����Ӧ˰����ʱ���õ�һ�ֶ��۷�ʽ�������а�������ֵ˰�����۶��֮Ϊ����˰���۶,����͵���С��ģ��˰�˵�������Ϊ������С��ģ��˰��ֻ�ܿ�����ͨ��Ʊ,�������ȡ��˰���۷�ʽ,ȡ�õ�������������ڡ���˰���۶�������в���������ֵ˰�����۶��֮Ϊ������˰���۶,����͵���һ����˰�˵�������Ϊ������һ����˰�˿��Կ�����ֵ˰ר�÷�Ʊ,��ר�÷�Ʊ�Ͼͷֱ�Ҫ�������۶˰�ʺ�����˰�������,���������۶�Ϊ������˰���۶����ֵ˰Ӧ��˰��ļ�˰�����ǡ�����˰���۶,�ڰ��ա���˰���۶����ʱ,��˰�˾�Ҫ������˰���۶ͨ����ʽ����Ϊ������˰���۶,���ǵ���ֵ˰�����ڼ���˰�Ļ���ԭ��,˰���ڹ涨���㹫ʽʱ��,û�е�������Ҳ�ޱ�Ҫ�������������˰���۶�ĸ���,ʹ�á����۶�ĸ�����桰����˰���۶�ĸ��������㹫ʽ����:

����(һ����˰�˲���˰)���۶�=��˰���۶��(1+��ֵ˰˰��)

��������,��ֵ˰˰����17%(����˰��)��13%(��˰��)������

����(С��ģ��˰�˲���˰)���۶�=��˰���۶��(1+������)

��������,��������2009��1��1����ǰ��6%��4%����,�Ժ�Ϊ3%��

��������,�����⡰��˰���۶�͡�����˰���۶�Ļ�����ں�ʱ��,��������˰(Ӫҵ˰)�����۶�(Ӫҵ��)���Ѿ�����������˰(Ӫҵ˰)˰��,���ԡ���˰���۶�͡�����˰���۶��ָ��ֵ˰��

����3.2 ���������Ϊ(��Ӫ)�ͼ�Ӫ��Ӧ˰����(��Ӫ)����Ӫ��ͬ˰�ʻ��������

����ʵ����,�����Ա�������֡����������Ϊ��(��ơ���Ӫ��)������ӪӦ˰���͡���Ӫ��ͬ˰�ʵĻ��������(����ͳ�ơ���Ӫ��)֮��IJ���,������������ֵ˰��Ӫҵ˰����˰����ͷ�Χ�����ݡ���ֵ˰�����涨:��һ��������Ϊ������漰�������漰����ֵ˰Ӧ˰����,Ϊ���������Ϊ�������⡰��Ӫ���Ĺؼ�����:����Ӫ���漰�Ļ���ͷ���ֵ˰Ӧ˰����ֻ�����ijһ�����������Ϊ����,����ֵ˰Ӧ˰������Ϊ��ֱ����������������ṩ��,����֮���ǽ��������Ĵ�����ϵ���ʴ�,����ֵ˰�����涨:�����»���������������������۵���ҵ,��ҵ�Ե�λ���幤�̻��Ļ��������Ϊ,��Ϊ���ۻ���,Ӧ��������ֵ˰;������λ���˵Ļ��������Ϊ,��Ϊ���۷���ֵ˰Ӧ˰����,��������ֵ˰����

�����롰��Ӫ�����,����Ӫ����ָ��ֵ˰��˰���ڴ���Ӧ˰�������ۻ��ṩӦ˰�����ͬʱ,�����·���ֵ˰Ӧ˰����(��Ӫҵ˰�涨�ĸ�������),�Ҵ��µķ���ֵ˰Ӧ˰������ijһ�����ۻ�����ṩӦ˰������ֱ�ӵ���ϵ�ʹ�����ϵ������ֵ˰�����涨:����˰�˼�Ӫ����ֵ˰Ӧ˰��Ŀ��,Ӧ�ֱ����������Ӧ˰��������۶�ͷ���ֵ˰Ӧ˰��Ŀ��Ӫҵ��;δ�ֱ�����,������˰����غ˶��������Ӧ˰��������۶��

��������Ӫ����������һ�����,����Ӫ��ͬ˰�ʵĻ����Ӧ˰����,��ָ��˰�����������۲�ͬ˰�ʵĻ���,�������ۻ������ṩӦ˰����

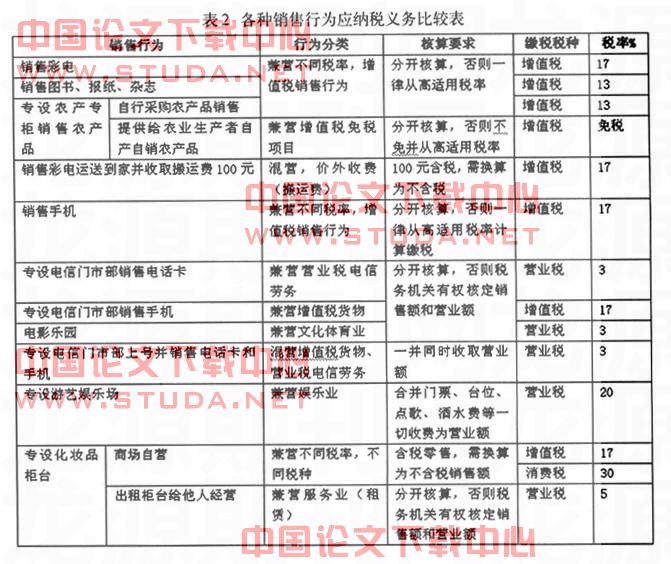

����������ij�����ۺ����̳�(һ����˰��)�ĸ���������Ϊ,����˰������������ԭ��,�б��Ը��̳���ͬ��Ϊ��˰����Ƚ����2��ʾ:

����

����������Ҫ�ǽ�����˰�����õ�һЩ���ʸ�����н���,�����ڻ����Ա��ȷ����˰����ʶ,������ȷ����ͺ���Ӧ��˰��

����

���������

����[1] �й�ע����ʦЭ���:˰��,2009���ע����ʦȫ��ͳһ���Ը����̲�,���ÿ�ѧ������,2009��4�µ�һ��.

����[2] �й�ע����ʦЭ���:���÷�,2009���ע����ʦȫ��ͳһ���Ը����̲�,���ÿ�ѧ������,2009��4�µ�һ��.

����[3] ������:��ҵ��˰ʵ��,�����ƾ���ѧ������,2008��6�µ�һ��.