税收抵免,即一国政府对居民(公民)纳税人来源于国内外的全部所得或财产课税时,允许以其在国外缴纳的所得税或财产税税款冲抵应纳税款的一种税收优惠方式,是解决国际间所得或财产重复课税的一种有效措施。

在国际上,税收抵免是一种通行做法。联合国《关于发达国家与发展中国家间双重征税的协定范本》、世界贸易组织和decd(经济合作发展组织)《关于对所得和财产避免双重征税的协定范本》等都对税收抵免做出了专门规定。我国现行税法也按国际惯例采取税收抵免来避免重复征税。本文中,笔者将在分析我国税收抵免应用的基础上,对我国税收抵免做一些展望。

一、直接抵免还是间接抵免

直接抵免是指适用于同一经济实体的跨国纳税人的抵免方法,适用范围包括同一跨国自然人、同一跨国法人的总分支机构和预提税的国际重复征税、间接抵免是指适用于同一经济渊源所联系起来的不同经济实体的跨国纳税人之间的抵免方法,适用范围包括:足夸国向法人股东分配利润中的股东和其所投资的公司、跨国信托分红中的受托人和收益人、跨国分居津贴中的夫与妻等。《中华人民共和国企业所得税暂行条例》第十二条、《中华人民共和国外商投资企业和外国企业所得税法》第十二条规定企业(内资)、外商投资企业“来源于中国境外的所得,已在中国境外缴纳的企业所得税税款,准予其在汇总纳税时,从其应纳税额中扣除,但其扣除额不得超过其境外所得依照本法规定计算的应纳税额”。《中华人民共和国个人所得税法》第七条规定“纳税人从中国境外取得的所得,准予其在应纳税

额中扣除已在境外缴纳的个人所得税税款,但扣除额不得超过该纳税义务人境外所得依照本法规定计算的应纳税额气而且我国两个企业所得税税法也均未明确间接抵免,因此,我内税法采用直接抵免应无争议。Www.11665.cOM但是,在我国的国际税法中,对税收抵免却有不同的处理方法。在我国与美国、英国等国签定的税收协定中,明确了间接抵免;在我国与新西兰、亚美尼亚的协定中,中国方面不列人间接抵免;在与越南、韩国等的协定中,对方’不列人间接抵免。根据国际法优于国内法,以及我国间接抵免的有关规定和适用,这种处理方式具有主动性,能保证财政收人,减少计征量,体现我国的经济地位。

但是,笔者认为,在经济全球化的趋势下和我国经济与政治改革进程中,为了经济发展及税制建设,我国应该在国内税法中明确间接抵免及其计征首先,我国混合所有制、跨国投资将曰益成为主流,应为跨国纳税人与国内纳税人提供较公平的环境,有利于社会主义市场经济的发展卜其次,不消除国际重复征税将不利干资本的国际流动,不利于我国企业提升参与国际竞争的实力,不利于世界经济发展,尤其对股息的重复征税易打击对经济发展有积极意义的直接投资。第三.国际税收竞争客观存在,国际税制曰益趋同,许多国家在国内税制设计中力图避免股息性重复征税已成为趋势。第四,税收法定原则要求征纳双方的权利义务在法律法规中应予以明确,而税收抵免涉及征纳双方义务。

在国内税法设计间接抵免税制时,为保证我国权益.建议将适用对象限定为对下属公司进行直接投资并取得股息所得的跨国母公司,持有股票必须拥有表决权,并积极参与下属公司经营;最低股权比例初期叮适当提高,着力解决持股大户市复证税矛盾较突出的。

二、限额抵免法还是全额抵免法

税收抵免叮分为全额抵免和限额抵免全额抵免可全额扣除境外已纳税额,计一征简.但低税的居住国政牺牲过大。限额抵免法,即抵免数额不得超过按照居住国税法计算的应纳税额,该方法计征复杂,但居住国不会额外牺牲。国际上一般多采取限额抵免办法,我国也采用采用限额抵免法。抵免限额是企业与个人允许抵免的最大限额。有人提出国际税制趋同,各国普遍减税,可以采用全额抵免。应该指出,在全额抵免法下,低税国居民至高税国投资,低税国政府不仅得不到仟何税收好处,从该居民国内所得中本应得到的税收还会受到损害,纳税人投资高税国所得越多,居住国损失越大;如果该居民只有境外所得,则该居住国无税收所得,而还要从其他纳税人手上拿钱补偿该纳税人二.因此,只要各国税制依然存在差别,笔者认为就应该坚寸寺限额抵免。

同时,我国税法中,还允许超限额结转,即纳税人来源干境外所得在境外实际缴纳的企业所得税、个人所得税税款,低干按中国税法规定计算的扣除限额的。可以从应纳税额巾据实扣除;超过扣除限额的,不得在本年度应纳税额中扣除,也不能作为费用.但可以在以后年度内从来源于该国的所得税额扣除不超过限额的余额中补扣,期限最长不得超过5年。

三、份额限额抵免发还是综合限额抵免法

限额抵免法分为分国限额法、综合限额法。分国限额法,指居住国(国籍国)对跨国纳税人来源或存在于他国的收人或财产,分别不同国家逐一计算抵免限额并扣减允许抵免税额。特点是对来源或存在于不同国家地区的收人区别对待。综合限额法,即居住国(国籍国)对跨国纳税人来源或存在于各非居住国的所得或财产,加总求和,统一计算抵免限额并扣减允许抵免税额。其特点是将来源或存在于不同国家地区的所得或财产当作一个整体,统一对待。采用分国限额法计征严谨,根据各个不同国家的具体情况来确定抵免限额和实际抵免额,更接近实际情况,能够兼顾各方利益,许多国家选用该方法,我国也采用该法。

应注意的是,在我国,对于不能完全提供境外完税凭证的某些内资企业,经国家税务总局批准,也可以来取“定率抵扣”的方法,不区分免税或非免税项目,统一按境外应纳税所得额16.5%的比率计算抵扣税额。因此,内资企业所得税的税收抵免有两种方法,一般采用分国限额法。分国限额法的问题主要在于对纳税人逐国核算,纳税人涉及国别越多,计算越麻烦,因而有人建议采用综合限额法,给予纳税人一定照顾以利于纳税人对夕卜投资。

笔者认为由于我国的投资环境客观上有促进资本(特别是民营资本)外流机理,我国又是一个发展中国家,从合理性的角度来考虑,采用分国限额法,对居住国(国籍国)政府和跨国纳税人双方的利益不偏不倚。

四、分国不分项还是分国又分项限额抵免法

由于我国内、外资企业所得税法均采用综合所得税,所以内、外资企业所得税纳税人适用的是分国不分项的抵免法;而个人所得税采用分类所得税,因而个人只能适用分国又分项的抵免法。

所谓分国不分项的抵免法,是指在计算企业来源于某国(地区)的境外所得税款抵免限额时,可以把企业来源于该国(地区)的各类所得加总,一并计人分国限额法计算公式中的来源于某外国的所得额中。其抵扣额为:境内境外所得按中国税法计算的应纳税额来源于某国(地区)的所得/境内境外所得总额〕。例如:我国某公司1998年度在我国境内经营取得应税所得100万元;a国分公司取得应税所得(按中国税法口径计算)50万元,税率40%,还取得特许权使用费50万元,预提所得税率30%;b国分公司(按中国税法口径计算)取得利息70万元,租金收人30万元,税率20%。计算步骤如下:

应该注意的是,境外所得回国计算应纳税额时,应税所得按中国税法口径计算;在计算上述公式中“境内境外所得按中国税法计算的应纳税额”时税率应按33%的法定税率计算,而不能使用其他优惠税率。

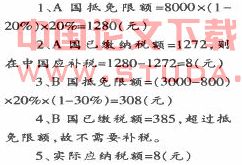

所谓分国又分项的抵免法,指计算某一国的税收抵免限额时,区别来自不同的国家或地区和不同的应税项目,依照税法规定的费用减除标准和适用税率计算应纳税额;同一国家或地区内不同项目的应纳税额之和,为该国家或地区的抵免限额。例如我国某居民在a国取得特许权使用费8000元,已在a国缴纳1272元税金;在b国取得稿酬所得300()元,已在b国缴纳所得税3$5元;境内无所得。计算如下:

当然,随着税制改革,如果企业所得税与个人所得税在选型上有所变换,分国限额法的分类必将做转换,例如个人所得税大家比较赞同由现行的分类所得税变为分类综合所得税,那么选型上恐怕采用分国不分项更妥当。

五、外国亏损的处理

任何以税收抵免来消除国际重复征税的国家均会面对如何处理居民(公民)纳税外国亏损这一问题。这一问题处理不恰当,可能对居住国(国籍国)造成意外损失。例如,在同一纳税年度,某国居民境外亏损100,境内所得100,如允许外国亏损冲抵本国所得,则应纳税额为100第二年,境外所得100,境内所得100,境内外税率均为30%,抵免后该居民向居住国应纳税额为30万元。连续来看,居住国境内200万元所得才缴纳30万元,境外所得未缴纳税款。

有鉴于此,我国税法规定:企业境外业务之间的盈亏可以相互弥补,但企业境内外之间的盈亏不得弥补。针对这一规定,笔者认为应进一步补充完善。首先,应明确“企业境外业务之间的盈亏可以相互弥补”的适用情况。其次应明确是否允许外国所得亏损年度结转,并明确纳税人抵免额、应纳税额的大小。.