[摘 要] 可交换债券在中国资本市场还是新鲜事物。本文从可交换债券的概念入手,详细阐述可交换债券与可转换债券的区别。在当前金融危机影响全球经济、债券市场逐渐繁荣和大小非减持压力巨大的宏观经济背景下,利用可交换债券进行融资的优势很明显,是一种较好的融资方法。

[关键词] 可交换债券 融资方法 金融危机

利用可交换债券进行融资在海外已经有不少成功的案例,如1999年bae公司发行6.86亿英镑的可交换债券,其标的为bae公司持有的英国orange公司5%的普通股股票。英国大东电报利用可交换债券出售所持有的电讯盈科股票,和记黄埔发行可交换债券以减持vodafone股票。最著名的案例是,2007年5月,中国海外金融投资(开曼)有限公司利用香港和新加坡证券市场,发行可交换债券,初始交换溢价幅度高达50%。在中国内地证券市场上,证监会已经推出了发行可交换债券的相关规定,但截至到2008年11月,仍无可交换债券登陆证券市场。因此利用可交换债券进行融资,将是内地证券市场中十分有意义的融资方法。

一、可交换债券的概念

1.可交换债券的定义

按照证监会2008年10月17日公布的《上市公司股东发行可交换公司债券试行规定》,可交换债券指“上市公司的股东依法发行、在一定期限内依据约定的条件可以交换成该股东所持有的上市公司股份的公司债券。”更通俗地说,可交换债券是指上市公司股东将其持有的股票抵押给托管机构,再发行公司债券。债券的投资者在将来的某个时期内,能够按照约定的条件以持有的债券交换股东发债时抵押的上市公司股票。wWW.11665.COm

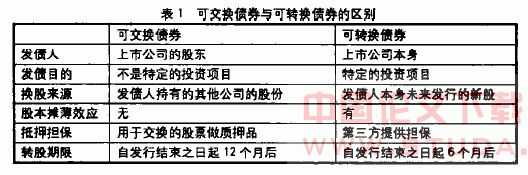

2.可交换债券与可转换债券的区别

据wind资讯显示,截至2008年11月,债券市场已有可转换债券37只,发行额从2亿到300亿不等,但仍无可交换债券。可交换债券与可转换债券,这两个概念很容易混淆,其实两者是不同的债券。具体表现在发债人、发债目的、换股来源、股本摊薄效应、抵押担保和转股期限上都有不同。与可转换债券相比,可交换债券的风险更低。对于可交换债券来说,由于发债主体和转股的主体不同,债券价值和股票价值并没有直接挂钩,股票价格下降并不会直接影响到可交换债券价格,因此持有可交换债券的收益率是比较稳定的。

二、利用可交换债券进行融资的宏观背景分析

1.金融危机影响全球经济

自美国的次贷危机演变为金融危机之后,全球金融危机有愈演愈烈的趋势。国际货币基金组织(imf) 2008年10月表示,由美国次贷危机所引起的金融业资产减记总额将达1.4万亿美元。受金融危机影响,美国金融业巨头花旗银行集团目前陷入困境。在2008年11月的几个交易日里,花旗银行集团的股价大幅下挫。2008年11月21日,该集团的股价为3.77美元,市值仅为210亿美元,不到其2006年年底2740亿美元的十分之一。据香港工业总会会长介绍,珠三角7万家港资企业中,2008年底时可能会有四分之一即1.7万家倒闭,将导致80多万人失业,而这些失业人员绝大部分是农民工。同时,大学生就业形势也异常严峻。据统计,2009年全国高校毕业生超过600万,加上近两年未就业的高校毕业生约有500万人,2009年需就业的大学生超过1000万人。原本耀眼的“温州模式”在金融危机的打击下,也黯然失色。温州经济已经从2007年浙江省gdp最高的地级市,下滑到2008年第一季度排名为浙江省倒数第二位。金融危机影响全球经济,企业融资渠道越来越狭窄,因此利用可交换债券进行融资,将值得一试。

2.债券市场逐渐繁荣

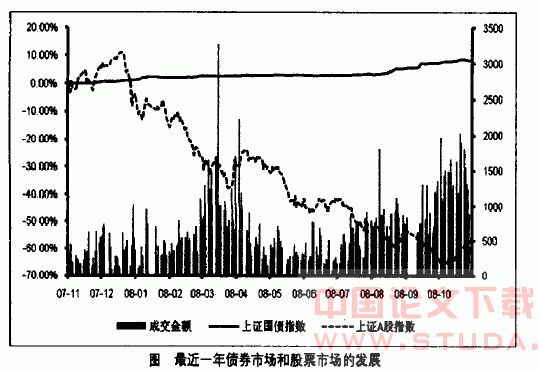

股市下挫带来的是债市繁荣,大量资金从股市涌入债市。从2007年11月~2008年11月,中国股市经历了一番痛苦的煎熬,上证a股指数从5205点跌至1992点,累计跌幅达到67%,在图1中表现一条向下坠落的曲线,广大股民深套其中,苦不堪言。相比之下,债券市场却在逐步繁荣。上证国债指数从110点涨到119点,累计涨幅达到8%,在图1中表现为一条逐渐上升的曲线。wind资讯显示,2008年前三季度,286只偏股型基金平均跌幅达到41%,其中有220多只跌破面值,56只基金净值被腰斩,跌幅超过一半。相比之下,2008年前三季度,57只债券型基金净值平均增长2.39%,其中,纯债型基金收益率远胜过偏债型基金,中信双利基金的净值增长高达6%。债券市场繁荣导致新发行的债券型基金增多。2008年10月新基金发行数量达到13只,其中债券型最多,为5只,混合型4只,股票型3只,保本型1只。受益于债券市场的牛市,低股票配置、高债券配置的基金跌幅表现抗跌或略有盈利。因此,在股市疲软时,发行可交换债券不失为较好的融资方法。

数据来源:wind资讯

3. 大小非减持压力巨大

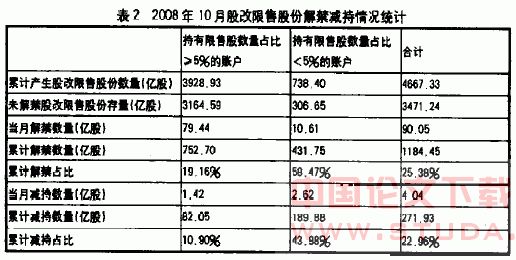

从股改限售股份解禁减持情况统计来看,截至2008年10月,沪深两市的大非(持有限售股数量占比≥5%的账户)累计减持占比仅为10.90%,小非(持有限售股数量占比<5%的账户)累计减持占比为43.98%,两者合计累计减持占比仅为22.96%,不到四分之一。这意味着还有四分之三以上的大小非还没有减持,股市还要经受大小非减持的折磨,大盘要想反弹进入牛市,还有漫长的路程。实际上,证监会推出可交换债券,本意是为了缓解大小非减持对证券市场的打压。对于可交换债券这种融资方式而言,如果是熊市,股票市价低于债券转股价,债券投资者就不会转股,这样就可减少二级市场的流通数量。如果是牛市,股票市价高于债券转股价,债券投资者就会转股套利。因此,在当前熊市的条件下,大小非持有者可以通过发行可交换债券来减持,有利于减少股市承受的大小非减持带来的抛盘压力。

数据来源:中国证券登记结算中心2008年10月统计月报。

三、利用可交换债券进行融资的优势

可交换债券,这一新颖的融资方式,具有明显的优势。一是成本较低。可交换债券的发行利率一般会大幅低于普通公司债券的利率或者同期银行贷款利率,可以为发债人节省大笔的利息费用。在当前金融危机的背景下,节省利息费用有利于提高公司的业绩。二是为上市公司股东进行市值管理和流动性管理提供了新的工具。由于可交换债券在规定的日期内可以转股、赎回或者回购,相当于是一种期权。上市公司股东可以通过发行可交换债券获得所需资金,而无需急冲冲地减持大小非。这样既可以避免大小非减持对股市的打压,也可避免直接猛烈抛盘造成股价急剧下跌带来的损失。三是增加了新的投资品种,有利于加强股票市场和债券市场的连通。对于各类机构投资者,如qfii、保险公司、财务公司、基金、企业年金、券商、社保基金、信托公司和银行等,可交换债券将是一个新的投资机会。

参考文献:

[1]中国证监会:上市公司股东发行可交换公司债券的规定(征求意见稿).答记者问,2008年9月

[2]范 为 宋鸿兵 房四海:可交换(转)债券定价研究.宏源证券股份有限公司,2008年9月

[3]中国证监会:上市公司股东发行可交换公司债券试行规定,2008年10月